Какое определение налоговой системы дано в законодательстве. Налоговая система

Введение

Данная тема – «Налоговая система Российской Федерации» – сложна, интересна и в то же время важна, потому что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Знание основ данной темы актуально как для тех, кто занимается ведением бизнеса в нашей стране, так и для тех, кто только планирует его организовать. Ведь для успешного его становления очень важно выбрать подходящую систему налогообложения еще на этапе становления бизнеса. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

Налоговой системе уделяется довольно пристальное внимание, так как государство через налоги сможет успешно решать экономические, социальные и многие другие общественные проблемы.

Цель данной работы – раскрыть налоговую систему Российской Федерации, ее сущность, структуру, принципы построения, классификацию налогов, функции и роль налогообложения в экономической системе общества, виды существующих систем налогообложения, их плюсы минусы.

Для изучения этих вопросов в своей работе я рассмотрела 3 главы. Первая глава посвящена изучению принципов построения налоговой системы, ее сущности, функций и правовых основ. Вторая глава – структуре налоговой системы и видам ответственности за нарушение налогового законодательства. Третья глава раскрывает виды систем налогообложения, существующие на территории Российской Федерации.

налоговая система законодательство

Глава 1. Понятие, сущность, роль и принципы налоговой системы.

1.1 Сущность налоговой системы и налогов и их роль в экономике государства

Налоговая система РФ - это основанная на определенных принципах система урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Налоговая система РФ представляет собой совокупность:

· системы налогов и сборов РФ;

· системы налоговых правоотношений;

· системы участников налоговых правоотношений;

· нормативно-правовой базы сферы налогообложения.

Кроме того, к элементам налоговой системы относят принципы ее организации и функционирования, а также нормы налогового права.

В широком смысле под налогами понимаются обязательные платежи в бюджет, осуществляемые юридическими и физическими лицами. Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют три важнейшие функции:

1. Обеспечение финансирования государственных расходов (фискальная функция);

2. Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция);

3. Государственное регулирование экономики (регулирующая функция).

Регулирующая функция означает, что налоги, как активный участник перераспределительных процессов оказывает существенное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платёжеспособный спрос населения.

Фискальная функция – основная, характерная для всех государств. С её помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства, обеспечивается реальная возможность перераспределения части стоимости национального дохода в пользу наименее обеспеченных социальных слоёв общества. Фискальная функция налогов обусловливает регулирующую функцию, т.к. создаёт объективные предпосылки для вмешательства государства в экономические отношения.

Однако, регулирующая роль налогов в рыночных отношениях России, которую они должны играть, пока ещё слабо проявляется. Объясняется это тем, что федеральные налоги преследуют, прежде всего, фискальные цели, отсюда вытекает их основная высокая тяжесть, а стабильность экономики мешает проявлению налогового механизма, как инструмента эффективного воздействия на процесс производства. Однако, в последнее время, при вступлении в силу Налогового Кодекса РФ, при принятии дополнений и изменений к указанным налогам стали учитывать их регулирующее значение.

Система налогообложения, принятая законодательством, - это практический инструмент перераспределения доходов потенциальных налогоплательщиков, следовательно, именно действующая система налогообложения даёт представление о полноте использования присущих налогообложению функций, т.е. о роли налоговой системы (Приложение 1).

Все налоги содержат следующие элементы:

- объект налога – это имущество или доход, подлежащие обложению;

-субъект налога – это налогоплательщик, т.е. физическое или юридическое лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- ставка налога – величина налога с единицы объекта налога;

- налоговая льгота – полное или частичное освобождение плательщика от налога.

По Закону Российской Федерации «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. под налогом, сбором, пошлиной и другим платежам понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему.

Таким образом, в соответствие с Налоговым кодексом в России под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований; под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

1.2 Классификация налогов. Объединение налоговых платежей в систему позволяет их классифицировать по различным признакам. Это дает возможность лучше уяснить сущность и механизм их действия.Налоги классифицируются следующим образом:- по субъектам платежей, что означает, что они разделяются на налоги,взимаемые с юридических лиц и на налоги, уплачиваемые физическими лицами. В то же время есть ряд налогов общих для юридических и физических лиц. К ним относятся земельный налог, налоги в дорожные фонды.- по методам взимания. По этому признаку различают прямые и косвенные налоги. К прямым налогам относятся налоги на доход и на имущество.Прямые налоги предполагают непосредственное изъятие части дохода налогообложения. Косвенные налоги от прямых, выплачиваемых с дохода или имущества, тем, что включаются в виде надбавки в цену или тарифа на услуги.Юридически обязанность внесения косвенных налогов возлагается на предприятие, производящее товары или услуги или предприятие, реализующее их. Но данные предприятия не являются фактическими налогоплательщиками применительно к косвенным налогам. В связи с тем, что они включаются в цены товаров или услуг, фактическим налогоплательщиком является потребитель, поскольку именно он приобретает их по ценам, повышенным на сумму услуг. Сочетание прямых и косвенных налогов позволяет государству полнее использовать как фискальную, так и регулирующую функции налогов.Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

В зависимости от характера использования налоги подразделяются на налоги общего и целевого значения. Налоги общего значения зачисляются в бюджет соответствующего уровня (государственный, субъектов федерации, местный) и используются как денежный фонд, общий для расходов исполнительной власти на различные цели. Целевые налоги, или специальные, зачисляются в государственные внебюджетные целевые фонды для строго целевого использования: пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования, фонд занятости, земельный фонд.- в зависимости от территориального уровня, на котором он взимается.Закон «Об основах налоговой системы» вводит подразделение налогов на три вида в зависимости от их территориального уровня:1. федеральный (их правовое регулирование осуществляется федеральным законодательством);2. региональный (их правовое регулирование осуществляется федеральным и региональным законодательством; зачисляются в территориальные бюджеты);3. местный (правовое регулирование осуществляется федеральным и муниципальным законодательством; зачисляются в местные бюджеты).При этом распределение налогов между бюджетами может быть различным. Перечень налогов, определяемых федеральным законодательством, закрытый, т.е. региональные и местные органы власти не имеют права устанавливать налоги или сборы, непредусмотренные Налоговым кодексом РФ.Но регионам и местным властям предоставлены достаточно широкие законодательные полномочия в налоговой сфере: органы власти субъектов РФ и местные власти могут самостоятельно принимать решения о введении на их территории региональных и местных налогов, определять налоговые льготы по этим налогам, ставки этих налогов (но в пределах, установленных Налоговым кодексом РФ), а также порядок и сроки уплаты по этим налогам.Таким образом, региональные и местные власти не могут повышать налоговую нагрузку на своей территории сверх установленных федеральным законодательством пределов, но могут создавать более благоприятные налоговые условия для населения и организаций за счет установления пониженных ставок налогов, предоставления различных налоговых льгот и т.д. вплоть до отказа от введения всех региональных или местных налогов.Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории России.К федеральным налогам в настоящее время относятся 16 налогов:Косвенные налоги: · налог на добавленную стоимость (НДС);· акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;· таможенная пошлина и таможенные сборы;· налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте.Прямые налоги: · налог на прибыль (доход) организаций;· налог на доходы от капитала;· подоходный налог с физических лиц;· взносы в государственные социальные внебюджетные фонды;· налоги на пользование недрами;· государственная пошлина;· налог на воспроизводство минерально-сырьевой базы;· налог на дополнительный доход от добычи углеводородов;· сбор за право пользования объектами животного мира и водными биологическими ресурсами;· лесной налог;· водный налог;· экологический налог;· федеральные лицензионные сборы.Федеральные налоги поступают не только в федеральный бюджет, но в определенных пропорциях и в субфедеральные и местные бюджеты, так 13% налога на прибыль идет в федеральный бюджет, а остальные - в территориальные бюджеты, доля поступления остальных федеральных налогов в федеральный бюджет следующая: 75% НДС, 50% акцизов на спирт, водку и ликероводочные изделия, 20% налога на покупку иностранных денежных знаков, 30% земельного налога, 100% остальных акцизов, 100% подоходного налога.

Республика Башкортостан занимает третье место по поступлению налогов среди субъектов Приволжского федерального округа и обеспечивает наряду с Республикой Татарстан и Самарской областью основную долю налоговых отчислений в бюджеты всех уровней. За январь-март 2010 года в РБ собрано 37,1 миллиарда рублей налогов и других обязательных платежей, администрируемых налоговыми органами без учета поступлений единого социального налога в федеральный бюджет. Такие данные приводит Управление Федеральной налоговой службы по РБ.

Основную часть налоговых доходов, 8 миллиардов рублей, составили акцизы, более 7 миллиардов - налог на добавленную стоимость, 6 миллиардов рублей - налог на доходы физических лиц. По сравнению с аналогичным периодом прошлого года, в первом квартале 2010 года возросли поступления акцизов - на 32,8%, НДС - на 15,7%, НДФЛ - на 1,5%, НДПИ - в 2,1 раза.

В федеральный бюджет перечислено свыше 15,3 миллиарда рублей налогов и сборов, в республиканский - 11,4 миллиарда рублей. Бюджет РБ на 99,5 процента сформирован из поступлений налога на прибыль организаций (40,6 процента), налога на доходы физических лиц (30,6 процента), налога на имущество организаций (13,5 процента), акцизов (7,5 процента), транспортного налога (4,4 процента) и др.

По сравнению с первым кварталом 2009 года поступления в бюджеты всех уровней возросли на 19,5%, в том числе в части федерального бюджета - на 38,7%, территориального бюджета - на 8,9 процента. Поступления в бюджет республики увеличились на 10,7 процента, в местные бюджеты - на 0,8 процента.

Региональные налоги и сборы устанавливаются в соответствии с Налоговым кодексом РФ, вводятся в действие законами субъектов РФ. Обязательны к уплате на территории соответствующих субъектов РФ.

К региональным налогам (налоги административно-территориальных единиц республик в составе РФ, налоги краев, областей, автономных образований.) в настоящее время относятся 7 налогов:Косвенные налоги: · налог с продаж.Прямые налоги: · налог на имущество предприятий;· налог на недвижимость;· дорожный налог;· транспортный налог;· налог на игорный бизнес;· региональные лицензионные сборы.Местные налоги и сборы устанавливаются и вводятся в действие в соответствии с Налоговым кодексом РФ правовыми актами муниципальных образований. Обязательны к уплате на территории соответствующих муниципальных образований.К местным налогам относятся:· земельный налог;· налог на имущество физических лиц;· налог на рекламу;· налог на наследование и дарения;· местные лицензионные сборы;· регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью;· налог на перепродажу автомобилей, ПС и вычислительной техники;· сбор за выигрыш на бегах;· сбор за право проведения кино и телесъёмок;· сбор за право использования местной символики;· курортный сбор;· сбор за право торговли;· налог на строительство объектов производственного назначения в курортной зоне;· налог на содержание жилищного фонда и объектов социально культурной сферы.

Схематически классификация налогов изображена в Приложении 2.

1.3 Принципы построения налоговой системы

В Налоговом Кодексе РФ (ст.7) сформулированы основные принципы налоговой системы, регулирующие налогообложение на всей территории России:

1) Каждое лицо (юридическое или физическое) обязано уплачивать установленные налоговым законодательством налоги, в отношении которых это лицо является налогоплательщиком.

2) Налоги устанавливаются в целях финансового обеспечения функционирования и развития общества.

3) Налоги не могут применяться, исходя из политических, идеологических, этнических, конфессиональных и иных подобных критериев.

4) Не допускается установление налогов, нарушающих экономическое пространство и налоговую систему РФ.

5) Не допускается устанавливать дополнительные налоги, повышение либо дифференцирование ставки налогов и налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или географического места происхождения уставного капитала (фонда) или имущества налогоплательщика.

Для того чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов. Налог с дохода должен быть прогрессивным, стимулирующим расширение производства.2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики. Этими принципами должно руководствоваться любое государство при построении налоговой системы, так как они обеспечивают выполнение всех функций налогов. На данный момент налоговая система Российской Федерации построена на следующих принципах:1. Приоритетное направление по налоговым изъятиям приходится на обложение хозяйствующих субъектов (юридических лиц). В условиях рыночной экономики такое явление требует поэтапного (постепенного) переноса налогового бремени на граждан.2. По сравнению с зарубежными странами достаточно высокий удельный вес доли косвенных налогов и относительно меньший – прямых. Причем доля косвенных налогов в последнее время возрастает.3. Создание разветвленной системы федеральной Госналогслужбы РФ снизу доверху, непосредственное подчинение входящих в нее нижестоящих структур вышестоящим, главной задачей которых является обеспечение контроля над поступлением всех налогов, включая региональные и местные.4. Наличие широкого перечня разнообразных льгот, преимущественно направленных на стимулирование производства.5. Разработаны и утверждены жесткие санкции за различные нарушения налогового законодательства, включая меры финансовой, административной и уголовной ответственности.6. Установлена обязательность постановки всех субъектов предпринимательской и хозяйственной деятельности на учет в налоговых органах, с правом открытия расчетного счета в банках только после регистрации в налоговых органах.7. Определена первоочередность направления имеющихся у предприятий на счетах средств на уплату налогов по сравнению с остальными расходами предприятия.Для налогоплательщиков предусмотрена возможность получения по их просьбе отсрочек и рассрочек платежей в пределах текущего года, а также финансовых санкций, если их применение может привести к банкротству и прекращению дальнейшей производственной деятельности налогоплательщика.Перечисленные принципы налогообложения учитывались и при формировании налоговой системы России, адекватной рыночным преобразованиям.

Законодательством установлено, что объектами налогообложения являются:

· прибыль (доход);

· стоимость определённых товаров;

· добавленная стоимость продукции, работ, услуг;

· имущество юридических и физических лиц;

· передача имущества (дарение, наследование);

· операции с ценными бумагами;

· отдельные виды деятельности;

· другие объекты, установленные законом.

Один и тот же объект облагается налогом данного вида только один раз за установленный период налогообложения (месяц, квартал, полугодие, год).

Общее количество налогоплательщиков определяется количеством юридических лиц (коммерческих и некоммерческих), численностью граждан, зарегистрированных в налоговых органах в качестве предпринимателей без образования юридического лица, и численностью граждан, уплачивающих подоходный налог по месту получения заработной платы.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Все налоги, сборы, пошлины и другие платежи «питают» бюджетную систему РФ. Кроме того, существует государственные внебюджетные фонды, доходная часть которых формируется за счёт целевых отчислений. Источником этих отчислений также является произведённый ВВП, за счёт которого на стадии образования первичных доходов формируется соответствующая часть платежей во внебюджетные фонды социального назначения по тарифам страховых взносов, привязанных к оплате труда и включаемых в себестоимость продукции.

1.4 Правовая основа налоговой системы

Законодательство, регулирующее взаимоотношения по поводу исчисления и уплаты налогов в бюджет, в настоящее время включает три категории нормативных актов различного статуса.

Во-первых, это группа законов, регулирующих основные положения в процессе взаимодействия налогоплательщиков и государства (в лице налоговых органов) по поводу уплаты налогов. Центральным элементом в этой группе является «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ, в котором определены основные принципы налогообложения, приведен перечень налогов, действующих на территории Российской Федерации, права иобязанности налогоплательщиков и налоговых органов, штрафные санкции за нарушение налогового законодательства и ряд других положений. И «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ.

В эту же категорию нормативных актов включаются указы президента, регулирующие отдельные элементы режима налогообложения, и законодательные акты, посвященные каждому из действующих на всей территории России налогов. В эту группу нормативных актов могут быть отнесены и ежегодно принимаемые законы о федеральном бюджете РФ, поскольку в них устанавливаются элементы распределения налоговых доходов между федеральным бюджетом и бюджетами субъектов Федерации.

Во-вторых, это группа законов субъектов Российской Федерации, которые регулируют режимы исчисления и уплаты налогов на территории каждого из субъектов, а также те нормативные акты, которые устанавливают специфические льготы и ставки по федеральным налогам в части, предусмотренной федеральным законодательством (например, ставки налога на прибыль в части, зачисляемой в доход бюджета субъекта Федерации, и дополнительные льготы по данному налогу).

В-третьих, это группа подзаконных нормативных актов. В первую очередь эта группа включает инструкции налоговой службы и Министерства финансов, детально описывающие предусмотренный законодательством порядок исчисления и уплаты в бюджет отдельных налогов. В эту же группу входят инструкции, издаваемые финансовыми органами субъектов Федерации, определяющие режимы исчисления и уплаты этих налогов.

Итак, налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно- правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Велика роль и значение налогов как регулятора рыночной экономики, поощрения и развития ее приоритетных отраслей. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Налоги являются обязательными платежами (взносами) в пользу государственной или муниципальной казны. Обязательный их характер определяется тем, что взносы осуществляются независимо от желания субъекта платежа (налогоплательщика). Однако это вовсе не означает, что каждый плательщик уплачивает все установленные государственные и местные налоги, ибо последние взимаются в порядке и на условиях, определяемых законодательными актами.

Основным условием, порождающим для конкретного лица обязанность платить тот или иной предусмотренный законом налог, является наличие объекта налогообложения. Это – главный юридический факт, порождающий налоговую обязанность. И хотя такие обстоятельства связаны с волеизъявлением плательщика (получением дохода, реализацией товаров, владением имуществом и т.д.), в то же время физические лица и организации не создают их специально, для возникновения налогового правоотношения, напротив, как известно, у носителей налоговой обязанности имеется стремление, если не к уклонению от нее, то к максимально возможному снижению объема налогового платежа. Это настоятельно требует четкого и полного изложения в налоговом законодательстве тех самых условий и порядка, в соответствии с которыми взимаются налоги. И так, основное правовое значение объекта налогообложения заключается в том, что он порождает налоговые правоотношения и налоговую обязанность, является фактическим основанием для взимания налога. Законодательство в рамках налогового производства устанавливает необходимость учета объектов налогообложения, отражения их в соответствующих документах самим налогоплательщиком, налоговым агентом, либо налоговым органом.

На протяжении всей истории человечества ни одно государство не смогло существовать без налогов. Налоговый опыт подсказал и главный принцип налогообложения: «Нельзя резать курицу, несущую золотые яйца», т.е. как бы велики ни были потребности в финансовых средствах на покрытие мыслимых и немыслимых расходов, налоги не должны подрывать заинтересованность налогоплательщиков в хозяйственной деятельности.

Эффективное функционирование налоговой системы страны нацелено на выполнение нескольких задач. Прежде всего, налоговая система должна усиленно решать фискально-перераспределительную задачу, т.е. путём перераспределения доходов предпринимателей и населения обеспечивать финансовыми ресурсами доходную часть госбюджета (в развитых странах налоги покрывают в среднем до 90% доходов госбюджета). Эта система должна функционировать таким образом, чтобы, как минимум, не подрывать стимулы к производственной и вообще экономической деятельности, а в лучшем случае способствовать формированию и усилению подобных стимулов.

Налоги являются главной статьёй бюджетных доходов государства.

Огромные средства, взимаемые в виде налогов и перераспределяемые через бюджет, составляют главную экономическую силу государства.

Глава 2. Налоговая система Российской Федерации

2.1 Структура налогообложения РФ

С 1992 года в нашей стране действует новая налоговая система. Основные принципы ее построения определил Закон «Об основах налоговой системы в РФ» от 27.12.91 г № 2118-1. Он установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей; определил плательщиков, их права и обязанности, а также права и обязанности налоговых органов.

В соответствии с законом под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определенных законодательными актами. Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему.

Возглавляет налоговую систему Государственная налоговая служба РФ, которая входит в систему центральных органов государственного управления России, подчиняется Президенту и Правительству РФ и возглавляется руководителем в ранге министра.

Главной задачей Государственной налоговой службы РФ является контроль над соблюдением законодательства о налогах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты государственных налогов и других платежей, установленных законодательством.

Под термином «налоговое законодательство» понимаются только законы Российской Федерации, решения органов власти субъектов Федерации, которые изданы на основе Конституции и федеральных законов и в пределах полномочий, предоставленных этим органам Конституцией Российской Федерации.

Согласно ст. 57 Конституции РФ каждый обязан платить законно установленные налоги. Конституционный суд РФ в постановлении от 04.04.96 г. указал, что «установить налог или сбор можно только законом. Налоги, взимаемые не на основе закона, не могут считаться «законно установленными». Данное положение имеет значение как для признания конституционного закона, в том числе закона субъекта Российской Федерации, устанавливающего конкретный налог, так и при оценке конституционности полномочия органа государственной власти на установленные налоги. Конституция РФ исключает установление налогов органами исполнительной власти».

Таким образом, понятие «законно установленный» включает в себя и вид правового акта, на основании которого взимается налог и сбор. Таким актом может быть только закон. Конституция РФ не допускает взимания налога или сбора на основе указа, постановления, распоряжения и т.п.

Установить налог не значит дать ему название. Нельзя выполнить обязанность по уплате налога, если не известны обязанное лицо, размер налогового обязательства и порядок его исполнения.

Установить налог – значит установить и определить все существенные элементы его конструкции (налогоплательщик, объект и предмет налога, налоговый период и т.д.). Согласно ч. 1 ст. 11 Закона « Об основах налоговой системы в Российской Федерации » в целях определения обязанностей налогоплательщика законодательные акты устанавливают и определяют налогоплательщика (субъекта налога), объект и источник налога, единицу налогообложения, налоговую ставку, сроки уплаты налога, бюджет или внебюджетный фонд, в который зачисляется налоговый оклад.

Законом «Об основах налоговой системы в Российской Федерации» впервые в России вводится трехуровневая система налогообложения.

1. Федеральные налоги взимаются по всей территории России. При этом все суммы сборов от 6 из 14 федеральных налогов должны зачисляться в федеральный бюджет Российской Федерации.

2. Республиканские налоги являются общеобязательными. При этом сумма платежей, например, по налогу на имущество предприятий, равными долями зачисляется в бюджет республики, края, автономного образования, а также в бюджеты города и района, на территории которого находится предприятие.

3. Из местных налогов (а их всего 22) общеобязательны только 3 – налог на имущество физических лиц, земельный, а также регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

2.2 Виды ответственности за нарушение налогового законодательства в РФ

Налоговая ответственность – самостоятельный вид юридической ответственности.

Точно так же платятся взносы на обязательное пенсионное страхование, взносы на медицинское страхование, взносы по временной нетрудоспособности и материнству (с 2011 года) и на страхование от несчастных случаев и производственных заболеваний, на них ЕНВД никак не влияет.

И НДФЛ с заработной платы сотрудников, который рассчитывают, удерживают и перечисляют в бюджет налоговые агенты.

При ЕНВД не платятся: налог на прибыль (налог на доходы физических лиц для предпринимателей), налог на имущество, НДС (кроме таможенного и уплачиваемого налоговыми агентами). И то - не платятся эти налоги лишь для хозяйственных операций, облагаемых по вмененке. Если же фирма или предприниматель совершили хотя бы одну операцию, не подпадающую под ЕНВД, то с нее должны быть уплачены все налоги в соответствии с его системой налогообложения, как налогоплательщика - общей или упрощенной.

Заключение

Двигаясь к стабильному рыночному хозяйствованию, государство должно создавать адекватную ему налоговую систему, отвечающую интересам каждого отдельного человека.

Налоги – это один из экономических рычагов, при помощи которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Без совершенствования налоговой системы, без целенаправленной жёсткой налоговой политики современное государство не сможет обеспечить нормальное функционирование всего хозяйственного аппарата страны, финансировать неотложные государственные потребности.

Налоговая система строится на принципах всеобщности, определенности, удобства, обязательности, социальной справедливости, стабильности, эффективности и гласности. Принцип всеобщности предполагает, что все источники доходов должны облагаться налогами (за некоторым исключением, определенным в налоговом законодательстве).

Принцип определенности предполагает четкое установление таких параметров, как: методы исчисления, срок уплаты и т. д. Под удобством понимают форму взимания соответствующих налогов. Принцип обязательности очевиден и не нуждается в комментарии. Принцип социальной справедливости предполагает учет возможностей отдельных категорий налогоплательщиков выплачивать налоги. Принцип стабильности предусматривает сохранение основных видов налогов, а также порядка их расчета и уплаты в течение длительного времени. Принцип эффективности исходит из экономической целесообразности взимания того или иного налога. Принцип гласности предусматривает открытость нормативных документов по налогам и сборам.

В работе я постаралась затронуть как теоретические, так и практические проблемы функционирования налоговой системы нашей страны на современном этапе развития.Налоговая система России еще нуждается в дальнейшем совершенствовании и находится в постоянном реформировании.Знание основ налоговой системы необходимы, как и для предпринимателей настоящих или будущих, так и для простых граждан Российской Федерации.

Список использованной литературы

1. Булатов А. С.Экономика. - М.: Юрист - 2001 – с. 894

2. Евстигнеев Н. Н. Налоги и налогообложение. - М.: ИНФРА-М - 2001 -с.255

3. Лыкова Л. Н. Проблемы сбалансированности Российской налоговой системы.//Финансы, №5 - 2002 - с.22-25

4. Маслова Д. В. Налоговый Кодекс и активизация стимулирующего потенциала налога на прибыль.//Финансы и статистика. - №3 – 2002 - с.35-37

5. Матузов Н.И., Малько А.В. Теория государства и права: курс лекций. - М.: Юристъ, 1997 – 672 с.

6. Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА –2001 - с.405

7. Конституция Российской Федерации от 12.12.1993

8. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ

9. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ

10. Закон РФ "Об основах налоговой системы в Российской Федерации" от 27.12.1991 N 2118-1 (ред. от 16.07.1992)

11. Постановление Конституционного Суда Российской Федерации, п. 4 // Российская газета. 1996. 17 апреля.

12. http://bistrast.ru/articls/stat87.php

13. http://business.ufaportal.ru/bus/themeofday/bashkiriya_zanimaet_trete_mesto_v_pfo_po_sboru_nalogov/

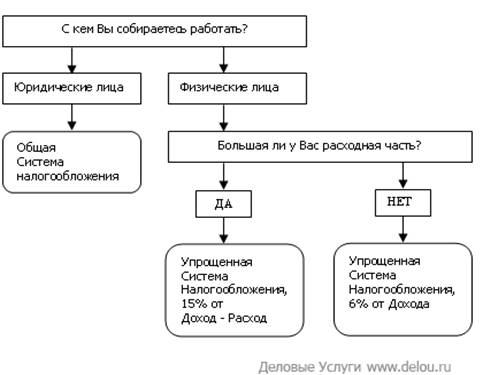

14. http://www.delou.ru/reg_nalog.php

15. http://docs.pravo.ru/search/list/

16. http://respect.personarb.ru/node/331

17. http://ru.wikipedia.org/wiki/

18. http://mvf.klerk.ru/rass/r288.htm

19. http://wiki.klerk.ru/index.php/

Приложение 1.

Приложение 2.

Приложение 3.

Налоговый кодекс РФ, ст. 8

Http://business.ufaportal.ru/bus/themeofday/bashkiriya_zanimaet_trete_mesto_v_pfo_po_sboru_nalogov/

Постановление Конституционного Суда Российской Федерации по делу о проверке конституционности ряда нормативных актов города Москвы и Московской области, Ставропольского края, Воронежской области и города Воронежа, регламентирующих порядок регистрации граждан, прибывших на постоянное жительство в названные регионы, п. 4 // Российская газета. 1996. 17 апреля.

Правовое регулирование – осуществляемое всей системой юридических средств воздействие на общественные отношения в целях их упорядочивания. Теория государства и права. Курс лекций / Под ред. Н.И. Матузова, А. В. Малько. - М.: Юристъ, 1997. – 672 с.

Санкция – структурный элемент нормы права, предусматривающий последствия ее нарушения, определяющий вид и меру юридической ответственности для нарушителей ее предписаний. Теория государства и права. Курс лекций / Под ред. Н. И. Матузова, А. В. Малько. - М.: Юристъ, 1997. – 672 с.

Налоговый кодекс РФ, ст. 346.26, п. 2

Налоговый кодекс РФ, ст. 346.29

Роль, развитие структуры налоговой системы Российской Федерации. Роль налогов в рыночной экономике. Причины реформирования налоговой системы РФ, сущность реформ. Тенденции развития налоговой системы в мире и в России.

Налоговая система Российской Федерации

Курсовая работа

Московский государственный Университет коммерции

1. Роль, развитие структуры налоговой системы Российской Федерации

1.1 Роль налогов в рыночной экономике

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет, применявшихся в нашей стране ряд лет. На первое место следует поставить функцию, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Эта функция налогов - регулирующая Рыночная экономика в развитых странах - это регулируемая экономика. Споры по этому поводу, которым отдала дань наша печать, беспредметны. Представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством, невозможно. Иное дело - как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Государственное регулирование осуществляется в двух основных направлениях: - регулирование рыночных, товарно - денежных отношений. Оно состоит главным образом в определении "правил игры", то есть разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано: - регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении. В условиях рынка отирают или, по крайней мере, сводятся к минимуму методы административного подчинения предпринимателей, постепенно исчезает само понятие "вышестоящей организации", имеющей право управлять деятельностью предприятий с помощью распоряжений, команд и приказов. Но необходимость подчинять деятельность предпринимателей целям сочетания их личных интересов с общественным не отпадает. В то же время приказать, заставить нельзя. А как же можно? Адекватной рыночным отношениям является лишь одна форма воздействия на предпринимателей и наемных рабочих, продавцов и покупателей - система экономического принуждения в сочетании с материальной заинтересованностью, возможностью заработать практически любую сумму денег. В рыночной экономике отмирает привычное нам слово "получка", там люди не получают, а зарабатывают (исключение составляют безработные), да и то пособие, как правило, исчисляется на основе предыдущих средних заработков за определенный период. Таким образом, развитие рыночной экономики регулируется финансово-экономическими методами - путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций, государственных закупок и осуществления народнохозяйственных программ и т.п. Центральное место в этом комплексе экономических методов занимают налоги. маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. В России к малым относятся предприятия всех организационно-правовых форм, имеющих среднесписочную численность работающих в промышленности и строительстве до 200 чел., в науке и научном обслуживании -до 100 чел., в других отраслях производственной сферы - до 50 чел., в отраслях непроизводственной сферы -до 15 чел. Для таких предприятий установлены две очень существенные налоговые льготы. Первая из них состоит в том, что прибыль, направляемая малыми предприятиями на строительство, реконструкцию и обновление основных производственных фондов, освоение новой техники, полностью освобождается от налогов.

Не менее существенна другая льгота, предусматривающая учет одновременно двух параметров - не только размеров предприятия, но и рода деятельности: освобождаются от налога на прибыль в первые два года работы предприятия по производству и переработке сельскохозяйственной продукции, производству товаров народного потребления, строительные, ремонтно-строительные и по производству строительных материалов при условии, что выручка от указанных видов деятельности составляет более 70% в общей сумме выручки от реализации продукции (работ, услуг). В отличие от первой льготы, предоставляемой малым предприятиям, последняя ограничена во времени: предприятие пользуется ею в течение двух лет со дня его регистрации. Очевидно, она направлена на то, чтобы помочь малым предприятиям окрепнуть, стать, как говорится, на ноги. Другая функция налогов - стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется прежде всего в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Во многих развитых странах освобождаются от налогообложения затраты на нучно-исследовательские и опытно-конструкторские работы. Делается это по-разному. Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли.

С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции и капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат: железные дороги и автострады, добывающие отрасли, электростанции и др. В современных условиях значительные средства из бюджета должны быть направлены на развитие сельскохозяйственного производства, отставание которого наиболее болезненно отражается на всем состоянии экономики и жизни населения. Перераспредели тельная функция налоговой системы носит ярко выраженный социальный характер. Соответствующим образом построенная налоговая система позволяет придать рыночной экономике социальную направленность, как это сделано в Германии, Швеции, многих других странах. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите. Наконец, последняя функция налогов - фискальная изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п. Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции и т.п. Неопределенность - враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска по крайней мере удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, и самих принципов налогообложения. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю. Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству - и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т.п.) вносятся необходимые изменения. Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. В условиях нашей страны с ее прежней приверженностью к пятилетним планам (хотя с позиции хозяйственной целесообразности трудно определить преимущества наших пятилеток перед французскими, например, четырехлетками) период относительной стабильности целесообразно принять равным 5 годам. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, а вместе с тем не препятствуют эффективной предпринимательской деятельности. Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

Сейчас в России действует почти три десятка налогов и сборов, не считая различных пошлин. Не все из них выдержат испытание временем, но в целом нынешняя система налогообложения наиболее близка к принятой на Западе, учитывая, что и там имеются существенные различия по странам. Однако, для стран -членов ЕС унифицирование налоговых систем- один из важнейших шагов для создания действительного реального союза. Но стабильность системы налогообложения - не догма и не самоцель. Ради нее нельзя жертвовать ни одной из присущих этой системе и выполняемых ею функций - регулирующей, стимулирующей и др. Опыт США и других развитых стран совершенно однозначно свидетельствует о том, что налоговая система в основном является функцией двух аргументов -экономической политики государства и состояния народного хозяйства в данный период. Если экономическое положение страны, решаемые в данном периоде задачи требуют внесения определенных изменений в налоговую систему, то они, естественно, должны быть внесены, но по возможности - с нового хозяйственного года. За последние годы система взаимоотношений предприятий с государственным бюджетом претерпевала неоднократные серьезные изменения. Хотя эти изменения были различными по своему характеру, но можно утверждать, что они отличались определенной внутренней логикой. Это утверждение базируется на том факте, что каждое последующее изменение было шагом вперед по пути предоставления предприятиям широкой хозяйственной самостоятельности. Началось это движение с экономической реформы 1965-1966 гг., когда впервые в нашей хозяйственной практике предприятиям было разрешено создавать за счет своей прибыли фонды экономического стимулирования: фонд развития производства, фонд социально-культурыных мероприятий и жилищного строительства, фонд материального поощрения. По сравнению с прежним порядком, когда предприятия были совершенно бесправны в распоряжении своей прибылью, это был принципиально важный шаг, впервые подводивший под юридически провозглашенные лозунги самостоятельности предприятий реальную экономическую базу. Реальную, но явно недостаточную, так как отчисления от прибыли в государственный бюджет не ограничивались установленными нормативами, в него отчислялся "свободный остаток прибыли", то есть часть прибыли, оставшаяся после отчислений в бюджет, вышестоящим органам и в фонды экономического стимулирования предприятий. Это означало, что принятый порядок распределения прибыли предприятий явно отдавал предпочтение государственному бюджету.

Спедующим существенным шагов в севершенствовани системы взаимоотношений предприятий с государственным бюджетом был переход к так называемому полному хозяйственному расчету и самофинансированию. Его главное достоинство, на мой взгляд, состояло в том, что порядок распределения прибыли приобретал нормативный характер: нечасть, а вся прибыль предприятий распределялась по утвержденным вышестоящими органами экономическим нормативам, в результате чего автоматически устранялся так раздражавший предприятия "свободный" остаток прибыли, никогда в действительности не являвшийся свободным. Одновременно признавалось равенство интересов предприятия и государства при распределении прибыли, поскольку нормативы формировались с учетом потребностей предприятий в средствах не только на простое, но и на расширенное воспроизводство, а также на содержание социально-бытовой сферы (принадлежащего предприятию детского сада, пионерлагеря, базы отдыха) и жилищное строительство. Однако, система экономических нормативов страдала существенными недостатками. Прежде всего, нормативы, которые по идее должны быть едиными, то есть предъявлять ко всем предприятиям одинаковые общественные требования, не деле были не только дифференцированными, но и практически индивидуальными. Вместо единых требований ко всем предприятиям получалось наоборот: сами эти требования как бы приспосабливались к положению, возможностям каждого предприятия. Единство принципов формирования нормативов было подменено явным субъективизмом, размеры нормативов больше зависели от взаимоотношений с министерскими чиновниками, чем от объективных условий и требований.

Поэтому замена экономических нормативов распределения прибыли налогом на прибыль была логическим продолжением курса на устранение из системы экономических взаимоотношений предприятий и государства элементов субъективизма и волюнтаризма. Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц. Индивидуализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям. Налоги относятся к классу экономических нормативов, они формируются по принципам, присущим нормативам. Например, ставку налога на прибыль можно рассматривать как норматив отчислений от прибыли в бюджет, но установленный на общегосударственном уровне. Замена нормативов отчислений от прибыли в бюджет системой налогообложения прибыли была целесообразна, даже необходима, независимо от перехода к рыночным отношениям в стране, но последний ускорил эту замену и сделал ее неизбежной, так как предпринимательская деятельность не может развиваться эффективно в условиях неопределенности экономических взаимоотношений с государством, с бюджетом. Нормально функционирующая система налогов является одним из средств борьбы с теневой экономикой: ведь уплата налога с того или иного дохода означает признание его легальности, законности, в то время как наличие дохода, укрываемого от налогообложения ввиду его незаконности преследуется государством. Повышение роли налогов в нашей стране, превращение их в основной способ изъятия части доходов физических и юридических лиц в государственный и местные бюджеты - свидетельство роста финансовой культуры общества. При достижении определенного уровня грамотности населения налоги будут восприниматься им с пониманием, как форма участия своими средствами в решении общегосударственных задач, прежде всего - социальных. Естественно, если ставки налогов будут отражать баланс интересов граждан, предпринимателей, предприятий и государства. Как мировой, так и отечественный опыт свидетельствуют о преимуществах налоговой системы перед любой другой формой изъятия части доходов граждан и предприятий в государственный бюджет. Одно из этих преимуществ - правовой характер налогов. Их состав, ставки и санкции определяются не министерствами и ведомствами, даже не правительствами, а принятыми парламентами Законами. И это далеко не формальность.

Переход от нормативов отчислений от прибыли в бюджет к налогам означает также демократизацию экономической жизни страны. Перед налогом все равны. Это не означает, что нельзя дифференцировать ставки, наоборот, можно и нужно, но дифференциация проводится по экономическим, социальным, региональным категориям плательщиков, но никак не по отдельным физическим лицам или предприятиям. Ставка налога может зависеть от категории, к которой относится плательщик, от того, к какой социальной группе относится гражданин или к какой по размерам группе относится предприятие, но она не зависит и в принципе не может зависеть от того, кто именно непосредственно платит.

А фиксированный размер ставок и их относительная стабильность способствует развитию предпринимательской деятельности, так как облегчают прогнозирование ее результатов. Налоги органически вписываются в формируемую в нашей стране систему экономических отношений, основанную на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом.

1.2 Виды налогов

Новая налоговая система Российской Федерации включает 4 группы налогов:

1. Федеральные налоги и сборы, определяемые законодательством РФ; 2. Республиканские налоги и сборы республик в составе РФ, национально-государственных и административных образований, устанавливаемые законами этих республик и решениями государственных органов этих образований; 3. Местные налоги и сборы, устанавливаемые местными органами государственной власти в соответствии с законодательством РФ и республик в составе РФ; 4. Общеобязательные Республиканские налоги и сборы республик в составе РФ и общеобязательные местные налоги и сборы.

Федеральные налоги.

К федеральным относятся следующие налоги:

а) налог на добавленную стоимость;

б) акцизы на отдельные группы и виды товаров;

в) налог на доходы банков;

г) налог на доходы от страховой деятельности;

д) налог от биржевой деятельности;

е) налог на операции с ценными бумагами;

ж) таможенные пошлины;

з) отчисления из пр-ва материально-сырьевой базы, зачисляемые в спец. внебюджетный фонд РФ;

и) платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республик в составе РФ, в краевые, областные бюджеты краев, областей, обл. бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов в порядке и на условиях, предусматриваемых законодательными актами РФ;

к) подоходный налог с физических лиц;

м) налоги, служащие источниками, образующие дорожные фонды;

н) гербовый сбор;

о) государственная пошлина;

п) налог с имущества, переходящего в порядке наследования и дарения;

р) сбор за использование наименований "Россия",

"Российская Федерация" и образовываемых на их основе слов и словосочетаний.

Все суммы поступлений от налогов указанных в подпунктах "а"-"ж" и "р" зачисляются в федеральный бюджет. Налоги, указанные в подпунктах "к" и "л" являются регулирующими доходными источниками, а суммы отчислений по ним, зачисляемые непосредственно в республиканский бюджет республики в составе РФ, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и бюджеты др. уровней, определяются при утверждении республиканского бюджета республики в составе РФ, краевого, областного бюджета автономной области, окружных бюджетов автономных округов. Все суммы поступлений от налогов, указанных в подпунктах "п" зачисляются в местный бюджет в порядке, определяемом при утверждении соотв. бюджетов, если иное не установлено Законом. Федеральные налоги (в т. ч. размеры их ставок) объекты налогообложения, плательщики налогов и порядок зачисления их в бюджет или во внебюджетный фонд устанавливаются законодательными актами РФ и взимаются на всей её территории.

Налоги республик в составе РФ и налоги краев) областей, автономной области, автономных округов.

К налогам республик в составе РФ, краев, областей, автономной области, автономных округов относятся следующие налоги: а) налог на имущество предприятий, сумма платежей по налогу равными долями зачисляется в республиканский бюджет республики в составе РФ, краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и в районные бюджеты районов, городские бюджеты городов по месту нахождения плательщиков; б) местный доход; в) плата за воду, забираемую промышленными предприятиями из воднохозяйственных систем; г) республиканские платежи за пользование природными ресурсами.

Налоги устанавливаются законодательными органами (актами) РФ и взимаются на всей её территории. При этом конкретные ставки определяются законами республик в составе РФ или решениями органов государственной власти краев, областей, автономной области, автономных округов, если иное не установлено законодательными актами РФ.

Местные налоги.

К местным относятся следующие налоги:

а) налог на имущество физических лиц. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения; б) земельный налог. Порядок зачисления поступлений по налогу в соотв. бюджет определяется законодательством о Земле. в) регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью, сумма сбора зачисляется в бюджет по месту их регистрации; r) налог на строительство объектов производственного назначения в курортной зоне; д) курортный сбор; е) сбор за право торговли: сбор устанавливается районными, городскими (без районного деления), районными (в городе), коллективными, сельскими органами исполнительной власти. Сбор уплачивается путём приобретения разового талона или временного патента и полностью зачисляются в соответствующий бюджет; ж) целевые сборы с граждан и предприятий, учреждений, организаций, независимо от их организационно - правовых форм, на содержание милиции, на благоустройство территорий и др. цели. Ставка сборов в год не может превышать размера 3% от 12-ти установленных Законом минимальной месячной оплаты для физического лица, а для юридического лица - размера 1% от годового фонда заработной платы, рассчитанного, исходя из установленного Законом размера минимальной месячной оплаты труда. Ставки в городах и районах устанавливаются соответствующими органами государственной власти, а в посёлках и сельских населённых пунктах на собраниях и сходах жителей. з) налог на рекламу: уплачивают юридические и физические лица, рекламирующие свою продукцию по ставке, не превышающей 5% стоимости услуг по рекламе; и) налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров. Налог устанавливают юридические и физические лица, перепродающие указанные товары по ставке, не превышающей 10% суммы сделки; к) сбор с владельцев собак. Сбор вносят физические лица, имеющие в городах собак (кроме служебных), в размере, не превышающем 1/7 установленного законом размера минимальной месячной оплаты труда в год; л) лицензионный сбор за право торговли винно-водочными изделиями. Сбор вносят юридические и физические лица, реализующие винно-водочные изделия населению в размере: с юридических лиц - 50 установленных законом размеров минимальной месячной оплаты труда в год, с физических лиц - 20 установленных законом размеров минимальной месячной оплаты труда в год. При торговле этими лицами с временных точек, обслуживающих вечера, балы, гуляния и др. мероприятия - половины установленного законом размера месячной оплаты труда за каждый день торговли; м) лицензионный сбор за право проведения местных аукционов и лотерей. Сбор вносят их устроители в размере, не превышающем 10% стоимости заявленных к аукциону товаров или суммы, на которую выпущены лотерейные билеты; н) сбор за выдачу ордера на квартиру, сбор вносится физическими лицами при получении права на заселение отдельной квартиры, в размере, не превышающем 3/4 установленного законом размера минимальной месячной оплаты труда в зависимости от общей площади и качества жилья; о) сбор за парковку автотранспорта. Сбор вносят юридические и физические лица за парковку автомашин в спец. оборудованных для этого местах в размере, установленном местными органами государственной власти; п) сбор за право использования местной символики. Сбор вносят производители продукции, на которой используется местная символика (гербы, виды городов и прочее) в размере, не превышающем 0.5% стоимости реализуемой продукции; р) сбор за участие в бегах на ипподромах. Сбор вносят юридические и физические лица, выставляющие своих лошадей на состязания коммерческого характера, в размерах, устанавливаемых местными органами государственной власти, на территории которых находится ипподром; с) сбор за выигрыш в бегах. Сбор вносят лица, выигравшие в игре на тотализаторе на ипподроме в размере, не превышающем 5% суммы выигрыша; т) сбор с лиц, участвующих в игре на тотализаторе на ипподроме. Сбор вносится в виде процентной надбавки к плате, установленной за участие в игре, в размере, не превышающем 5% этой платы; у) сбор со сделок, совершаемых на биржах, за исключением сделок, предусмотренных законодательными актами о налогообложении операций с ценными бумагами. Сбор вносят участники сделки в размере, не превышающем 0.1% суммы сделки; ф) сбор за право проведения кино и телесъёмок. Сбор вносят коммерческие кино и телеорганизации, производящие съёмки, требующие от местных органов государственного управления осуществления организационных мероприятий, в размерах, установленных местными органами государственной власти; х) сбор за уборку территорий населённых пунктов. Сбор вносят юридические и физические лица, в размере, установленном органами государственной власти; ц) сбор за открытие игорного бизнеса. Плательщиками сбора являются юридические и физические лица - собственники указанных средств и оборудования независимо от места их установок. Ставки сборов и порядок его взимания устанавливается местными органами власти.

Налоги, указанные в пунктах "а"-"в" устанавливаются законодательными актами РФ и взимаются на всей её территории. При этом конкретные ставки этих налогов определяются законодательными актами республик в составе РФ или решением органов государственной власти краев, областей, автономной области, автономных округов, районов, городов и иных административно - территориальных образований, если иное не предусмотрено законодательным актом РФ. Налоги, указанные в пунктах "г" и "д" могут вводится гор. органами власти, на территории которых находится курортная местность. Суммы налоговых платежей зачисляются в районные бюджеты и городские бюджеты городов. В сельской местности сумма налоговых платежей равными долями зачисляется в бюджеты сельских населённых пунктов, посёлков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты, бюджеты краев и областей, на территории которых находится курортная местность. Налоги и сборы, предусмотренные пунктами "з"-"ц" могут устанавливаться решениями районных и городских органов власти. Суммы платежей по налогам и сборам зачисляются в районные бюджеты, бюджеты районов, городов, либо по решению районных и городских органов власти - в районные бюджеты районов (в городах), бюджеты посёлков и сельских населённых пунктов. Расходы предприятий и организаций по уплате налогов и сборов, указанных в пунктах "ж" и "з", "ф" и "х" относятся на финансовые результаты деятельности предприятий, земельного налога на себестоимость продукции (работ, услуг). Остальные местные налоги и сборы уплачиваются предприятиями и организациями за счёт части прибыли, остающейся после уплаты налога на прибыль (доход).

Кроме того, по Указу Президента № 2268 от 22.12.93 разрешено местным органам власти устанавливать свои налоги за счет прибыли, оставшейся в расположении предприятий- в результате, 57 субъектов РФ приняли около 200 налогов. Ряд из них носит экзотический характер. Законы, приводящие к изменению налоговых платежей, обратной силы не имеют. Ответственность за правильность исчисления и уплаты налога несет налогоплательщик. В первую очередь уплачиваются все поимущественные налоги и пошлины (налог на имущество предприятия и др.), их сумма вычитается из налогооблагаемого дохода или налогооблагаемой прибыли. Затем уплачиваются местные подоходные налоги, после чего с оставшейся суммы рассчитываются и уплачиваются все остальные налоги (налог на прибыль и др.).

2. Причины реформирования налоговой системы, сущность реформ

2.1. Проблемы современной налоговой системы России

В настоящее время налоговая система Российской Федерации находится в кризисе. Проблемы налоговой системы России. Одна из основных бед Российской налоговой системы заключается в том, что нарду с законами действуют многочисленные подзаконные акты: инструкции, дополнения, изменения к ним, разъяснения и т.д. Это, прежде всего, затрудняет работу самих налоговых служб. Нарекания по поводу слишком частых изменений в налоговом законодательстве- примерно 1 раз в полгода- в принципе, справедливы. Но без этих поправок вряд ли можно было бы обойтись. Высокий динамизм процессов, которые происходят в хозяйственной жизни страны, их непредсказуемость, необходимость быстрого реагировании со стороны государства-все эти причины требовали, конечно, постоянного реформирования налоговой системы. Другое дело, что не все новшества были оправданы. Наиболее спорным на сегодняшний день является вопрос о тяжести налогового бремени. В ответ на постоянную критику о якобы избыточном, невыносимом налоговом прессе, надо отметить, что налоговая система РФ строилась по образу и подобия западных стран, и в целом величина налогообложения в нашей стране не так уж сильно отличается от зарубежной. Это касается и общего объема налоговых платежей в процентах к валовому внутреннему продукту, и основных налоговых ставок. В некоторых случаях они вообще не отличаются от принятых в других странах. Но в основном проблема состоит в неравномерности распределения налогов между категориями плательщиков. Что здесь имеется в виду? В принципе, налоговая система построена так, что перед ней все равны. Не существует какой-либо дискриминации налогоплательщиков, скажем, по формам собственности или территориальному признаку. Однако весь упор налоговой службы направлен на тех налогоплательщиков, которых легко проверить, тогда как отдельные группы уходят от уплаты налогов как на законном, так и на незаконном основании. Другая серьезная проблема -это недоимка налоговых платежей в бюджет, на текущий момент 1996 года недоимка в бюджеты различного уровня составила 60 трлн.руб, и только в федеральный бюджет- 30 трлн. руб. Для сравнения: все налоги федерального бюджета составили в 1995 году 150,2 трлн.руб.

Главный же недостаток Российской налоговой системы состоит в том, что сегодня налоговая система страны не выполняет своей главной функции, а именно, не обеспечивает полноты поступлений в бюджет, поэтому одной из основных целей налоговой реформы является коренное улучшение формирования доходной базы бюджетов всех уровней. Имеется в виду осуществление мер, относящихся к налоговому администрированию и улучшению налогового контроля, цель которого состоит в обеспечении собираемости налогов. Кстати, именно с этим связано увеличение доли налогов по отношению к валовому внутреннему продукту, которое заложено в бюджет на 1996 год.

Другим серьезным недостатком действующей налоговой системы является ее явно выраженная, фискальная направленность, это проявляется в достаточно высоких ставках налогов на добавленную стоимость и прибыль.

2.2 Причины необходимости реформ

Подводя итоги, можно сказать, что имеются основания и причины для некоторого усовершенствования и реформирования налоговой системы России. Также, эти причины можно рассмотреть несколько в другом ракурсе:

1. Политические

К политическим следует отнести следующие: принятие новой Конституции, большая самостоятельность региональных и местных властей и связанной с этим перераспределение доходов и расходов между бюджетами разного уровня, необходимость демократический преобразований в том числе и во взаимоотношениях между государством и налогоплательщиками.

2. Экономические

Дальнейшее развитие рыночных отношений, появление финансового, фондового, рынка, рынка страховых услуг, нарастание процесса интегрирования российской экономики в мировую.

3. Правовые

Появление новых правовых институтов, изменение правовых отношений, избыток и частое несоответствие "налоговых" и "неналоговых" законов и подзаконных актов, отсутствие единой законодательной и нормативной базы налогообложения, многочисленность налоговых документов, нерешенность многих вопросов в налоговом законодательстве, создающая возможности легального и нелегального ухода от налогообложения, практически полное отсутствие механизмов и процедур и, как следствие, отсутствие достаточных правовых гарантий для участников налоговых отношений, чрезмерно жесткий подход к наказаниям за налоговые правонарушения при отсутстствии четкого определения состава этих нарушений и т. д.

2.3 Сущность реформ

Несмотря на очевидную необходимость реформирования налоговой системы ее кардинальная ломка привела бы к негативным последствиям, В настоящее бремя налоговая система России уже содержит целый ряд налогов апробированных мировой практикой и рекомендованных мировым сообществом в качестве наиболее приемлемых форм перераспределения средств общества в условиях рыночной конкуренции. Очевидно, налоговые реформы будут проводиться исходя из того, что существующая система совокупности налогов, механизмов их исчисления и методов контроля не должна принципиально измениться., Очень важно то, что "налоговая революция" автоматически закрыла бы перед Россией возможности вступления в ГАТТ и присоединения к ЕС. Четырехгодичный опыт функционирования отечественной налоговой системы говорит о том, что она, в целом, оправдывает себя.

Некоторые меры по реформированию налоговой системы:

1. Запрещается принятие задним числом налоговых законопроектов, как до сих пор часто случась.

3. Ставка муниципальных налогов не должна превышать 5% от фонда оплаты труда предприятий и организаций.

4. На региональном уровне устанавливается предел ставки дополнительных сборов 2%.

5. Из 27 действующих сейчас местных налогов будут оставлены всего 7-8.

6. Отменены или изменены некоторые налоговые льготы.

7. Объявляется решительная борьба с так называемым " черным налом". По решению правительства РФ создана и начала действовать комиссия по выработке эффективных мер, направленных на то, что бы этот феномен экономической российской реальности попал в бухгалтерскую отчетность, был учтен, чтобы его вообще не было.

8. Министерство Финансов старается решить проблему неприспособленности налоговой системы к высоким темпам инфляции. При достаточно высоком ее уровне все потери, несет не бюджет а налогоплательщик.

9. Постепенное сбалансирование налогообложения физический и юридических лиц, увеличение явно недостаточной доли, взимаемой с граждан.

10. Предусматривается расширение прав налогоплательщиков.

11. В настоящее время планируется ввести Налоговый Кодекс РФ Реформирование налоговой системы, предлагаемое налоговым кодексом, направлено на решение следующих важнейших задач:

1. Создание единой в границах РФ налоговой системы

2. Формирование региональных бюджетов за счет собственных налоговых источников

3. Рационализация налоговой системы

4. Внедрение в практику деятельности налоговой администрации форм и методов контроля за полнотой и своевременностью расчеты в бюджетом, соответствующих условиям рыночной экономики.

5. Создание специализированных налоговых судов (на первом этапе на базе арбитражных судов.)

3. Тенденции развития налоговой системы в мире и в России

В настоящее время во всем мире наблюдается тенденция к упрощению налоговой системы. Это и понятно. Чем проще налоговая система, тем, проще определять экономический результат, меньше забот при составлении отчетных документов и тем больше остается времени у предпринимателей на обдумывание того, как снизить себестоимость продукции, а не на то, как снизить налоги. Налоговым же органам проще следить за правильностью уплаты налогов, что позволяет уменьшить число работников в финансовых органах.

Такая тенденция подтверждается тем, что в некоторых странах вообще существует один единственный налог на добавленную стоимость.

4. Заключение

В новой налоговой системе, исходя из Федерального устройства РФ в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления -Федерального и территориального - в вопросах налогообложения. Введение местных налогов и сборов, предусмотрено законодательством, как дополнение перечня действующих Федеральных налогов, позволило более полно учесть разнообразные местные потребности и виды доходов для местных

И всё же даже новое налоговое законодательство не в полной мере адаптированно к новым условиям.

Мировой опыт свидетельствует, что налоговое законодательство -не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку. Налоговая система России будет претерпевать постоянное обновление правовых и законодательных актов. В первую очередь изменения д. б. направлены на активизацию предпринимательства, стимулировать индивидуальных плательщиков в целях повышения их заинтересованности в зарабатывании собственных средств и во внесение их в собственное дело. Налоги будут более взаимосвязаны и будут представлять собой систему с механизмом защиты доходов.

Список литературы

2. Закон "Об изменениях в налоговой системе России". "Э. и Ж.",№4 1994

3. Киперман Г.Я..Белялов А.3. "Налогообложение предприятий и граждан в Российской Федерации",Москва,МВЦ "АЙТОЛАН",1992 г.

4. Налоговый Кодекс России. Проект.Москва, "Ридас", 1996

5. Приложение к журналу "Консультант". Налоговая система России. Москва,1996 г.

6. Сборник законодательных актов РФ о налогах. 1991, 1992,1993