Как изменить взносы в 1с. Что нужно сделать, чтобы сумма уплаченных страховых взносов корректно распределилась между сотрудниками. Определяем подходящий прошлый месяц

Порядок расчета фиксированных страховых взносов за 2014 и 2015, 2016 год

Сумма взноса в ПФР = МРОТ * 12 * 26 %

Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда):

- 5554 рублей в 2014 году

- 5965 рублей в 2015 году

- 6204 рублей в 2016 году

Таким образом, суммы страховых взносов равны:

- За 2016 год - 23 153,33 руб.

- За 2015 год - 22 261,38 руб.

- За 2014 год - 20 727,53 руб.

Также, начиная с 2014 года при получении более 300 000 рублей дохода за год , ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000р. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 - 300 000 = 100 000 руб., получаем 1 000 руб.

Государственное образовательное требование для получения квалификации по специальности «Финансист». Требования к поступающему минимальному уровню образования для учащихся и лиц старше 16 лет. За получение третьей степени профессиональной квалификации по специальности «Финансист» из Перечня профессий по профессиональному образованию и обучению по ст. 6, пункт. 1 ПОО, поступающий минимальный уровень образования для учащихся завершается седьмым классом или завершенным начальным образованием.

Для приобретения третьей степени профессиональной квалификации в профессии «Финансист» начальный базовый уровень образования для лиц старше 16 лет достигнет минимальный образовательный уровень. Требования к уровню входящей квалификации или профессиональному опыту.

НО Законодательно предусмотрено ограничение суммы страховых взносов в ПФР . Страховые взносы не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. То есть, на 2014 год максимальный размер взносов в ПФР составляет 138 627,84 руб. (5554 х 8 х 26% х 12).

Расчет страховых взносов за неполный год

Что нужно сделать, чтобы сумма уплаченных страховых взносов корректно распределилась между сотрудниками

Для обучения по специальности «Финансы» с приобретением третьей степени профессиональной квалификации не требуется никакой профессиональной квалификации или профессионального опыта в других смежных профессиях. Если для специалистов, прошедших обучение по специальности «Администрация и управление», а также в профессиональной области «Бухгалтерский учет и налогообложение», для лиц, прошедших обучение по приобретению профессиональной квалификации по специальности «Профессиональная квалификация», а также в проведении обучения по повышению квалификации, проводится обучение по специальности «Финансы».

При уплате страхового взноса за неполный год (при начале предпринимательской деятельности не с начала года либо при прекращении деятельности) размер взноса соответственно уменьшается пропорционально календарным дням. Формула для расчета:

МРОТ × М × Тариф + МРОТ × Д/П × Тариф

- М & количество полных месяцев деятельности ИП в отчетном году;

- Д & количество дней в неполном месяце (день регистрации / прекращения деятельности включать НУЖНО);

- П & количество календарных дней в этом месяце;

В программе 1С для отражения уплаты и начисления за себя фиксированных взносов и доп. взносов никаких специальных настроек делать не нужно.

Содержание обучения определяется путем сравнения компетенций и результатов обучения, описанных в государственных образовательных требованиях для получения квалификации в соответствующих профессиях. Трудовая деятельность, ответственность, личные качества, особенности условий труда, оборудование и инструменты, требования к профессии, определенные в законах и правилах.

Финансист выполняет свою работу в сфере банков или страховых компаний, соблюдая все законы и правила, касающиеся конкретной деятельности. Финансист, работающий в области финансовых учреждений, осуществляет деятельность по обслуживанию физических и юридических лиц в связи с ведением банковских счетов, банковских кредитов, валютных операций и т.д. социальный и страховой финансист предоставляет страховые и перестраховочные контракты для физических и юридических лиц, страховых и социальных услуг.

В плане счетов ИП для расчетов с бюджетом предусмотрены:

- ПФР - специальный субсчет 69.06.5 «Обязательное пенсионное страхование предпринимателя»

- ФОМС - субсчет 69.06.3 «Взносы в ФОМС».

Главное необходимо правильно заполнять документ "Списание с расчетного счета":

Фиксированные страховые взносы

его проводка:

Финансист выполняет задачи, связанные с правильной компиляцией стандартизированных документов, хранением синтетических и аналитических счетов, заполнением платежных документов в банковской или страховой и страховой деятельности. Он может выполнять операции, связанные с получением и оплатой наличных денег. В области страхования финансист может вести аналитические отчеты о рисках, видах страхования и урегулировании страховых полисов. В сфере финансовых корпораций он может проводить аналитическую отчетность о гарантиях по кредитам, инвестициям, ипотечным кредитам, облигациям, ценным бумагам, оценочным бумагам, комиссионным вознаграждениям и процентам.

И с доходов свыше 300 000 тыс. руб. Вид страховых взносов установите как: Страховые взносы, исчисленные с суммы дохода

Проводка будет такой:

Для ФОМС:

Проводка

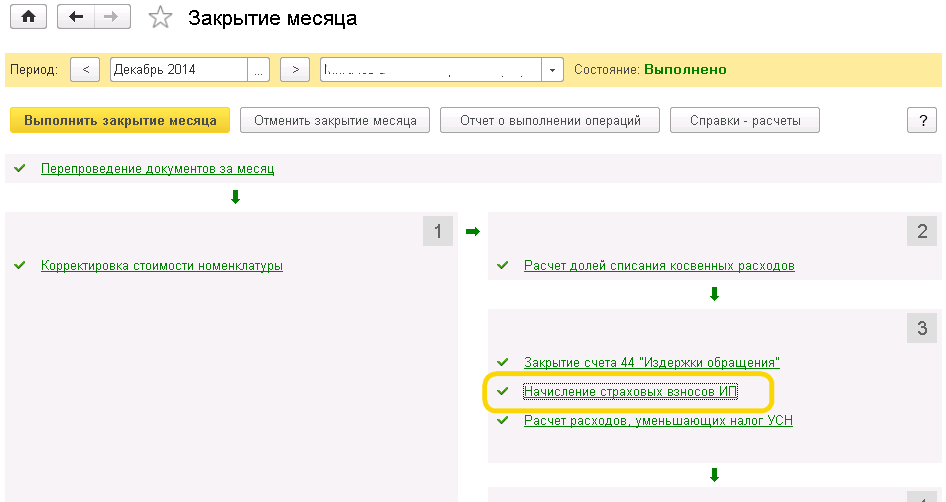

При квартальной процедуре Закрытия месяца будет выполнена регламентная операция «Начисление страховых взносов ИП»

Финансист должен знать правила документооборота и иметь возможность компилировать, классифицировать, обрабатывать, сортировать, хранить и архивировать бухгалтерский учет, статистическую и финансовую информацию на определенном рабочем месте на предприятии в регулируемом порядке. Он планирует и организует свою деятельность в соответствии с установленными законом сроками.

Расчет страховых взносов за неполный год

Финансист поддерживает разработку аналитических и финансовых планов, соблюдая внутренние нормативные требования банка или страховой компании. Он обслуживает клиентов компании, соблюдая деловой тон общения и поведения, поддерживает переписку с клиентами банка и страховой компании и своевременно информирует их об изменениях в их аналитических отчетах.

Закрытие месяца - Операция "Начисление страховых взносов ИП" о тражает уплаченные в течение года страховые взносы в бухгалтерском и налоговом учете. Операция выполняется раз в год или раз в квартал в зависимости от применяемой системы налогообложения и наличия наемных работников. В случае применения общей системы налогообложения или упрощенной системы с объектом налогообложения «доходы, уменьшенные на величину расходов», сумма уплаченных страховых взносов отражается в налоговом учете в составе расходов.

Финансист ответственность за правильность составления, обработки и представления информации в рамках различных видов отчетных документов. Ответственный за присвоенной вычислительной, компьютерную технику и материалы в соответствии с болгарским законодательством. Он отвечает за защиту банковской тайны и соблюдения финансовой дисциплины и внутреннего порядка. Подчиненный является главным бухгалтером и выполнением обязательств взаимодействовать с бухгалтерами, работниками, кассирами, клиентами, руководителями и других.

Донор работает в офисе, который оснащен оргтехникой и программным обеспечением, используемым для обработки текстов, электронных таблиц и специализированных информационных систем в сфере банковских и страховых услуг. Часы работы финансиста нормальная продолжительность в соответствии с Трудовым кодексом.

Она создаст следующие проводки начисления страховых взносов ИП:

И главное помните: Фиксированные взносы нужно оплатить до 31 декабря , дополнительные(свыше 300т.р.) до 01 Апреля следующего года за отчетным!

Донор должен иметь логическое мышление, математические способности, точность, гибкость, наблюдательность, умение планировать работу, скорость, организацию, ответственность, дисциплинированность и умение работать в команде. Он должен проявлять лояльность к банку или компании, соблюдая моральные и этические нормы делового общения.

Возможности для непрерывной профессиональной подготовки. Приобретенная третичная квалификация в профессии «Финансист» может быть обучена для получения профессиональной квалификации в области образования «Управление бизнеса и администрации» и обучения общего стандарта профессиональной подготовки для всех профессиональных областей, а также филиал профессионально обучение в профессиональной области «финансы, банковское дело и страхование» сосчитать.

Настройка обложения страховыми взносами различных видов начислений в программе "1С:Бухгалтерия 8" (редакция 3.0)

Обратите внимание! Начиная с релиза 3.0.33 конфигурации "1С:Бухгалтерия Предприятия 8" используется новый интерфейс "Такси". Подробнее см. .

Наряду с интерфейсом "Такси" сохраняется и прежний интерфейс "1С:Предприятия 8". Пользователь может выбирать вид интерфейса в настройках программы (см. ).

Лица, получившие профессиональную квалификацию в профессии «Финансист» имеют возможность повышать свою квалификацию на курсах и семинарах, организованных профессионально-технических учебных заведений, профессионально-технических учебных центров, промышленных или профессиональных организаций и других.

Корректировка уплаченных взносов за прошлый период

Результаты обучения общей профессиональной подготовки - стандарт для всех профессиональных областей. Знать, соблюдать и применять правила для здоровых и безопасных условий труда. Сформулируйте проблемы, задавать вопросы, делать заявления для работы, установление и поддержание деловых отношений.

Данная статья написана в прежнем интерфейсе "1С:Предприятия 8".

Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с использованием видов расчетов, описания которых хранятся в плане видов расчетов Начисления (раздел Сотрудники и зарплата - Справочники и настройки - Начисления ). Для каждого вида расчетов в поле Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов в ПФР, ФСС и ФФОМС (рис. 1).

Знать структуру экономики страны, конечно, существующие экономические отношения, процессы и явления, и сделать выводы о факторах, которые вызывают их. Поиск права и выполнять свои обязательства в качестве участника в процессе труда в соответствии с Трудовым кодексом, понимают договорные отношения между работодателем и работником.

Реализует эффективные рабочие отношения с коллегами и вашим руководителем. Понимает его роль в деятельности учреждения осознает необходимость повышения их квалификации. Умеет найти информацию с помощью компьютера, работает с программным обеспечением для обработки текстов и электронных таблиц.

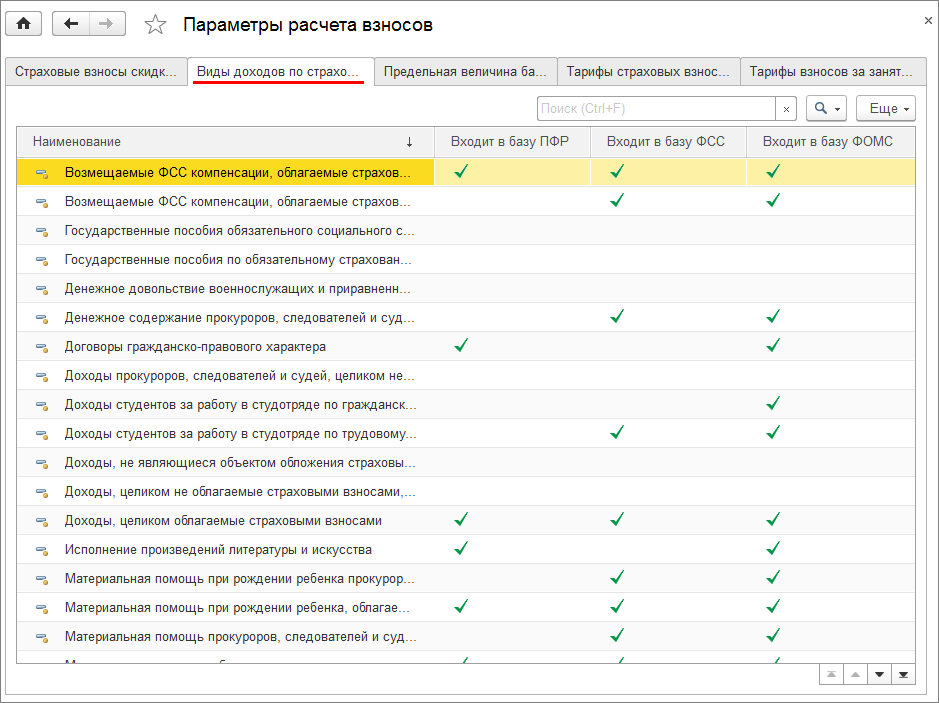

Вид дохода для целей исчисления страховых взносов в ПФР, ФСС и ФФОМС для вида начисления устанавливается выбором из справочника (раздел - Взносы: тарифы и доходы - закладка Виды доходов по страховым взносам ) (рис. 2). Справочник составлен в соответствии с положениями Федерального закона от 24.07.2009 № 212-ФЗ и с учетом требований к детализации данных для составления регламентированной отчетности по страховым взносам. Редактирование справочника запрещено. При изменении законодательства новые виды доходов добавляются в справочник автоматически при обновлении типовой конфигурации.

Решайте проблемы на рабочем месте, как общаться на иностранном языке. Цели обучения отделения профессиональной подготовки, единые для всех профессий профессионального «Финансов, банковского дела и страхования». После завершения обучения в профессии обучаемый должен.

Знает правила в области банковского дела, страхования и социального обеспечения. Понял и правильно использовать термины в области банковского дела, страхования и социального обеспечения. Он знает организацию и технологические процессы в банковской сфере, страховании и социальное обеспечение.

Для видов начислений, целиком облагаемых страховыми взносами, в программе устанавливается вид дохода Доходы, целиком облагаемые страховыми взносами .

Соблюдайте правила составления, обработки, сортировки, хранения и архивирования документов. Нанести организацию документа в финансовом учреждении и организации. Он знает природу, формы и функции денег. Применение общих правил ведения бухгалтерского учета на предприятиях.

Знать специфику бухгалтерского учета в банковской деятельности, страхования и социального страхования. Выбирает соответствующие статистические методы для обработки информации и данных. Обрабатывает рабочую документацию, а также документацию клиента. Он своевременно выполняет административную деятельность, связанную с его работой.

Если в пользу физических лиц производятся выплаты, которые не признаются объектом обложения страховыми взносами в соответствии с ч. 3 и ч. 4 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, то для видов начислений, с помощью которых производятся такие выплаты должен быть установлен вид дохода Доходы, не являющиеся объектом обложения страховыми взносами . Данные выплаты не будут включены в отчетность по страховым взносам.

Цели обучения в обязательном профессиональном образовании, характерном для профессии «Финансист». После завершения обучения по профессии стажер должен. Осуществляет банковские операции по депозитам, кредитам, переводам, движению финансовых и денежных средств.

Анализирует финансовое состояние заемщиков. Признает официальные единицы валюты и перечисляет отличительные знаки поддельных банкнот. Характеризует и рассчитывает проценты по кредитам, депозитам и другим банковским операциям. Вычисляет значения для валютных операций.

Как отражается информация об излишне выплаченных отпускных

Работает со специализированными информационными продуктами в области банковского дела, страхования и социального обеспечения. Работает с поддельным счетчиком банкнот, банкнотой и счетчиком монет и терминалом дебетовой и кредитной карты. Получает, компилирует, обрабатывает, классифицирует, хранит и архивирует документы, относящиеся к аналитическим счетам клиентов банка, застрахованных лиц и предприятий и застрахованных лиц.

Перечень видов вознаграждений, которые не подлежат обложению страховыми взносами, представлен в ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ. В программе для таких видов начислений должен быть установлен один из следующих видов дохода:

- Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС – указывается, если видом расчета производится начисление государственных пособий, выплачиваемых в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособий и иных видов обязательного страхового обеспечения по обязательному социальному страхованию. Не облагается целиком страховыми взносами в ПФР, ФСС, ФФОМС в соответствии с п. 1 ч. 1. ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ. Учитывается для целей составления отчетности;

- Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих – указывается, если видом расчета производится начисление, не подлежащее обложению страховыми взносами в ПФР, ФСС и ФФОМС целиком в соответствии с от 24.07.2009 № 212-ФЗ (кроме пособий по социальному страхованию за счет ФСС, частично облагаемой материальной помощи и денежного довольствия военнослужащих);

- Договоры гражданско-правового характера – указывается, если видом расчета производится начисление по договорам гражданско-правового характера (за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоры, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства, для которых предусмотрены специализированные виды дохода). Облагается страховыми взносами в ПФР, ФФОМС целиком, не облагается страховыми взносами в ФСС в соответствии с от 24.07.2009 № 212-ФЗ;

- Материальная помощь при рождении ребенка, облагаемая страховыми взносами частично – указывается, если видом расчета производится начисление единовременной материальной помощи, оказываемой сотрудникам (родителям, усыновителям, опекунам) в связи рождением (усыновлением) ребенка. Не облагается страховыми взносами в ПФР, ФСС, ФФОМС в сумме, не превышающей 50 000 руб. на каждого ребенка в соответствии с от 24.07.2009 № 212-ФЗ;

- Материальная помощь, облагаемая страховыми взносами частично – указывается, если видом расчета производится начисление единовременной материальной помощи, оказываемой работодателем своим сотрудникам, не облагаемой страховыми взносами в ПФР, ФСС, ФФОМС в сумме, не превышающей 4 000 руб. за расчетный период в соответствии с от 24.07.2009 № 212-ФЗ;

- Материальная помощь при рождении ребенка прокурорам, следователям и судьям, облагаемая страховыми взносами частично - облагается страховыми взносами в ПФР, ФФОМС и ФСС частично в соответствии с пп. "в" п. 3 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагается страховыми взносами в ПФР в соответствии с от 24.07.2009 № 212-ФЗ;

- Материальная помощь прокуроров, следователей и судей, облагаемая страховыми взносами частично - облагается страховыми взносами в ФФОМС и ФСС частично в соответствии с п. 11 ч. 1 ст. 9 Федерального закона № 212-ФЗ. Не облагается страховыми взносами в ПФР в соответствии с п. 1 ч. 3 ст. 9 Федерального закона № 212-ФЗ;

- Денежное довольствие военнослужащих и приравненных к ним лиц рядового и начальствующего состава МВД и других ведомств – не облагается целиком страховыми взносами в ПФР, ФФОМС и ФСС в соответствии с п. 14 ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Денежное содержание прокуроров, следователей и судей, не облагаемое страховыми взносами в ПФР – облагается взносами в ФСС, ФФОМС целиком, не облагается страховыми взносами в ПФР в соответствии с п. 1 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Доходы студентов за работу в студотряде по трудовому договору - облагаются взносами в ФСС, ФФОМС целиком, не облагается взносами в ПФР в соответствии с п. 1 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Доходы студентов за работу в студотряде по гражданско-правовому договору - облагаются взносами в ФФОМС целиком, не облагаются взносами в ФСС и ПФР в соответствии с п.п. 1 , 2 ч. 3. ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Доходы прокуроров, следователей и судей, целиком не облагаемые страховыми взносами - целиком не облагаются страховыми взносами в ПФР, ФФОМС и ФСС на основании ч. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ (кроме пособий по социальному страхованию за счет ФСС и частично облагаемой материальной помощи);

- Исполнение произведений литературы и искусства - указывается, если вид расчета предназначен для начислений доходя за исполнение произведений литературы и искусства. При исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) - указывается, если вид расчета предназначен для исчисления дохода за первые два года использования открытия, изобретения и создания промышленных образцов. При исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии с п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Создание аудиовизуальных произведений (видио-, теле- и кинофильмов) - указывается, если вид расчета предназначен для начисления дохода за создание аудиовизуальных произведений (видео-, теле- и кинофильмов). При исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии с п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Создание других музыкальных произведений, в том числе подготовленных к опубликованию ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии сп. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Создание литературных произведений, в том числе для театра, кино, эстрады и цирка - при исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии с п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Создание музыкально-сценических произведений (опер, балетов и др.), симфонических, хоровых, камерных, оригинальной музыки для кино и др. - при исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии с п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Создание научных трудов и разработок - при исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии с п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи и др. - при исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии с п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ;

- Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна - при исчислении страховых взносов в ПФР, ФФОМС учитываются произведенные расходы согласно ч. 7 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ. Не облагаются страховыми взносами в ФСС в соответствии с п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Кроме страховых взносов на обязательное пенсионное, медицинское и социальное страхование на выплаты в пользу физических лиц должны начисляться страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Взносы на страхование от несчастных случаев рассчитываются одновременно со страховыми взносами, отдельно по каждому сотруднику. База для расчета взносов на страхование от несчастных случаев формируется по тем же правилам, что и для страховых взносов.

Знать и характеризовать виды страхования. Описывает доходы и расходы страховых фондов. Выполняет процедуры составления пенсионной документации лиц в соответствии с законодательством Болгарии. Способна применять процедуры наматывания и повреждения. Признает и оценивает риски в страховом и перестраховочном бизнесе.

Переносим отрицательные значения в месяц с превышающими их положительными значениями

Признает и оценивает риски в управлении страховыми фондами. Требования к материальной базе. Основное оборудование учебного кабинета для теоретического обучения: рабочее место каждого ученика, рабочее место тренера, компьютер, интернет, школьная доска, шкафы, гладкая свободная стена для опорных досок, проекционный экран, другие учебные пособия и дидактическое оборудование.

Если нужно, чтобы вид дохода облагался взносами, но не выплачивался на руки, то помимо указания нужного вида дохода устанавливается флажок Доход в натуральной форме (рис. 3).

Основное оборудование учебного заведения для обучения на практике: рабочее место для каждого ученика, компьютер, подходящее программное обеспечение для обработки текстов, электронные таблицы, база данных, интернет, школьная доска, шкафы, гладкая свободная стена для подложки, проекционный экран, принтер, сканер, мультимедиа, телефон, факс, рабочее место тренера.

Учебные материалы для теоретического и практического обучения: демонстрационные модели и модели; иллюстрирующие доски; учебные видеоролики; программные продукты, демонстрационные модели, первичные учетные документы, записи и формы отчетности, которые используются в деловой практике и т.д.

Для отдельных видов доходов Федеральным законом от 24.07.2009 № 212-ФЗ предусмотрены скидки, т.е. уменьшение суммы дохода в целях исчисления страховых взносов. Эта "привязка" в пользовательском режиме не осуществляется. Конкретный размер скидок к доходам можно просмотреть в регистре сведений Скидки к доходам при исчислении страховых взносов (раздел Сотрудники и зарплата - Справочники и настройки - Взносы: тарифы и доходы - закладкаСтраховые взносы скидки к доходам ) (рис. 4).

В зависимости от вида дохода скидка предоставляется в абсолютном или относительном размере. Например, для материальной помощи при рождении ребенка страховыми взносами не облагается сумма такой помощи в пределах 50 000 руб. Для доходов, получаемых физическим лицом в рамках договора авторского заказа, договора об отчуждении исключительного права на произведение науки, литературы, искусства, размер скидки установлен в виде "норматива затрат", т.е. в процентах от суммы начисленного вознаграждения.

Если до 1 января 2014 года уже была проведена аттестация рабочих мест, то работодатель может не осуществлять специальную оценку условий труда в течение пяти лет со дня завершения аттестации (кроме случаев внеплановой оценки условий труда. Полный перечень случаев, когда нужна внеплановая оценка, приведен в ст. 17 Закона № 426-ФЗ). Однако провести такую оценку труда не запрещено и до окончания пятилетнего срока (ч. 4 ст. 27 Федерального закона от 28.12.2013 № 426-ФЗ). Результаты аттестации, которые действительны до окончания срока их действия, но не более чем до 31 декабря 2018 года, применяются для начисления взносов по дополнительным тарифам до момента проведения специальной оценки условий труда (ч. 5 ст. 15 Федерального закона от 28.12.2013 № 421-ФЗ).

Если организация обязана начислять (у плачивать) страховые взносы на финансирование страховой части трудовой пенсии по дополнительным тарифам по результатам проведения аттестации рабочих мест, а с 01.01.2014 по результатам проведения специальной оценки условий труда в пользу работников, занятых на "вредных" (пп. 1 п. 1 ст. 27 № 173-ФЗ) и "тяжелых" (пп. 2-18 п. 1 ст. 27 № 173-ФЗ) видах работ, которые имеют право на досрочное назначение трудовой пенсии, то в программе необходимо произвести следующие настройки:

- В Настройках учета зарплаты (раздел Сотрудника и зарплата - Справочники и настройки - Настройки учета зарплаты ) на закладке Налоги и взносы с ФОТ установите флажок Работники, занятые на работах с вредными или тяжелыми условиями труда и установите флажок Применяются результаты специальной оценки условий труда (если проведена специальная оценка условий труда) (рис. 5).

2. В форме должности (раздел Сотрудники и зарплата - Справочники и настройки - Должности ) установите флажок Взимаются взносы за занятых на работах с досрочной пенсией и выберите вид работ: Работы с вредными условиями труда, подпункт 1 пункта 1 статьи 27 закона "О трудовых пенсиях в РФ" илиРаботы с тяжелыми условиями труда, подпункты 2 - 18 пункта 1 статьи 27 закона "О трудовых пенсиях в РФ" . Если проведена оценка условий труда в полеКласс условий труда по результатам специальной оценки выберите класс (подкласс) условий труда на этой должности. Кроме того в поле Сведения о классе условий действуют укажите месяц, с которого при расчете страховых взносов будет учитываться указанный класс (поскольку условия труда на рабочем месте изначально могут быть не оценены, а при последующих оценках могут изменяться). Начиная с указанного месяца взносы будут рассчитываться по новым тарифам (ч. 2.1 ст. 58.3 Закона № 212-ФЗ) (рис. 6).

Если по результатам специальной оценки условий труда выявлены рабочие места с разными классами, но по одной должности, то в программе для таких рабочих мест потребуется вводить разные должности.

По должностям с "вредными" и "тяжелыми" условиями, для которых класс условий труда не указан, взносы будут рассчитаны по прежним тарифам (ч. 1 и ч. 2 ст. 58.3 Закона № 212-ФЗ).

Размеры дополнительных тарифов страховых взносов настраивать не нужно. Они заполняются автоматически в регистре сведений (Главное меню - Все функции - Регистры сведений - Тарифы взносов за занятых на работах с досрочной пенсией ) (рис. 7) и в регистре сведений Тарифы взносов по результатам специальной оценки условий труда (рис. 8). Эта информация при изменениях законодательства обновляется вместе с обновлением программы.

Если по результатам аттестации рабочих мест и (или) по результатам специальной оценки условий труда установлены условия труда вредные, опасные и т.д., но виды работ не указаны в пп. 1-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ (до 01.01.2015 были указаны в пп. 1-18 п. 1 ст. 27 Федерального закона от 17.12.2001 № 173-ФЗ), начислять и уплачивать взносы по дополнительным тарифам не нужно.

С 01.01.2015 работодателя могут привлечь к административной ответственности, если он (ч. 2 ст. 5.27.1 КоАП РФ):

- нарушил установленный порядок проведения специальной оценки условий труда;

- не провел специальную оценку условий труда.

Это влечет предупреждение или наложение административного штрафа на должностных лиц в размере от пяти тысяч до десяти тысяч рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от пяти тысяч до десяти тысяч рублей; на юридических лиц от шестидесяти тысяч до восьмидесяти тысяч рублей.

Если организация (должностное лицо) была привлечена к ответственности за нарушения указанные в ч. 2 ст. 5.27.1 КоАП РФ , но совершила их повторно, то это влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до сорока тысяч рублей или дисквалификацию на срок от одного года до трех лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от тридцати тысяч до сорока тысяч рублей или административное приостановление деятельности на срок до девяноста суток; на юридических лиц - от ста тысяч до двухсот тысяч рублей или административное приостановление деятельности на срок до девяноста суток (

Запоры при беременности - проблема не редкая. Возникают они как по физиологическим причинам (у будущих мам замедляется перистальтика кишечника), так и из-за образа жизни (малоподвижный, как правило, особенно в последнем триместре или при угрозе прерывания

Агрессивность, которая по сути есть не что иное, как сознательное стремление нанести вред ближнему, - это черта характера, которая, к сожалению, в той или иной степени присуща многим из нас, и мы проявляем ее в различных ситуациях. Агрессивность можно счи

Ребята, мы вкладываем душу в сайт. Cпасибо за то,что открываете эту красоту. Спасибо за вдохновение и мурашки.Присоединяйтесь к нам в Facebook и ВКонтакте В наше время невероятно популярны различные супергерои. Еще бы, каждый из нас тоже хотел бы обл