Сравнение дебиторской и кредиторской задолженности на примере. Соотношение дебиторской и кредиторской задолженности. Анализ финансового состояния ООО «Сфера»

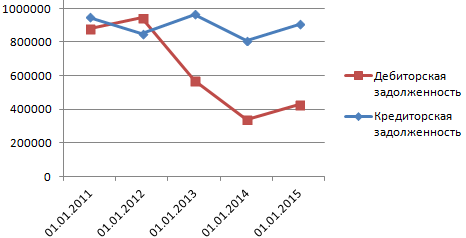

Финансовое равновесие предприятия зависит от соотношения дебиторской задолженности и кредиторской задолженности. Дебиторская задолженность является источником погашения кредиторской задолженности. Для сравнения сумм дебиторской задолженности и кредиторской задолженности, определения их темпов роста используют данные бухгалтерского баланса. Такое сравнение можно представить графически (Рис. 5) :

Информация о контролируемых экономических ресурсах предприятия и его прошлой способности изменять эти ресурсы полезна для прогнозирования способности предприятия генерировать денежные средства или их эквиваленты в будущем. Информация о финансовой структуре полезна для прогнозирования будущих потребностей в кредитах и того, как будут распределяться прибыли и будущие денежные потоки среди тех, кто заинтересован в этом предприятии; они также полезны для прогнозирования возможностей организации получения финансирования в будущем.

Рис. 5. «Соотношение сумм дебиторской и кредиторской задолженностей на начало и конец года »

Рассчитаем соотношение кредиторской задолженности и дебиторской задолженности по формуле: . Коэффициент соотношения составил на конец периода 4,62, то есть на 1 рубль дебиторской задолженности приходится 4,62 руб кредиторской задолженности. Считается, что нормальное соотношение дебиторской задолженности к кредиторской составляет 1,2, т. е. на 1 руб. кредиторской задолженности должно приходиться около 1,2 руб. дебиторской. В случае более высокого коэффициента для погашения кредиторской задолженности организации могут потребоваться заемные средства, привлечение которых вызывает рост зависимости от внешних источников финансирования и снижения финансовой устойчивости.

Информация о ликвидности и платежеспособности полезна для прогнозирования способности предприятия выполнять свои непогашенные финансовые обязательства. Л. «Глоринал» по информации в своем финансовом отчете. Общий обзор задолженности. На диаграмме показан анализ долгосрочного долга за год.

Табак 10 Анализ долговой долговой нагрузки в обязательствах предприятия. На диаграмме показан анализ долговой долговой нагрузки в обязательствах предприятия. в конце года. С точки зрения платежеспособности текущей и ликвидность, эта динамика является благоприятным для предприятия, так как подтвердила, что она имела достаточных средств для осуществления текущих платежей, это можно увидеть за счет увеличения доли долгосрочных заемных средств в общем объеме привлеченных ресурсов, около 153 процентных пунктов.

Проанализируем отдельные виды расчетов с дебиторами и кредиторами и их соотношения по состоянию на конец отчетного периода.

Сравнительный анализ дебиторской и кредиторской задолженностей проводится следующим образом:

Таблица 16,

«Сравнительный анализ дебиторской и кредиторской задолженностей на конец 2013 года»

Анализ краткосрочных долговых обязательств. В процессе экономической и финансовой деятельности любого предприятия возникает необходимость согласования с покупателями, поставщиками, бюджетом, персоналом и т.д. с момента оплаты долга не то же самое, как правило, время их появления, теперь генерирует оба требования, что средство, извлеченные из схемы компании, которая отражается в балансе включают активы, а также обязательства, представляющие средства, привлеченные и отражены в балансе в обязательствах.

Размер, состав, структура и скорость ротации дебиторской задолженности и долгов определяют потребности компании в оборотном капитале, ряд финансовых показателей и, в конечном счете, прибыль предприятия. Поскольку бизнес может смягчить порядок расчетов и условий договора, особенно важно, чтобы состояние долга и долга постоянно контролировалось и управлялось.

Исходя из проведенных расчетов, можно сделать следующие выводы:

Кредиторская задолженность в целом превышает дебиторскую задолженность на: 2 653 819 тыс. руб., что обуславливается превышением следующих статей: расчеты по авансам на 6 582 тыс. рублей; расчеты по налогам и взносам на 266 876 тыс. рублей.

Превышение дебиторской задолженности над кредиторской задолженностью отражается по статье «расчеты с пр. дебиторами и кредиторами» на 4 557 тыс. рублей;

Анализ краткосрочных долговых обязательств Как упоминалось выше, относительный рост долга оказывает двойное влияние на бизнес предприятия. С точки зрения, это явление выгодно, поскольку компания получает дополнительные источники финансирования. С другой стороны, чрезмерный рост задолженности чрезвычайно опасен, поскольку он увеличивает риск банкротства. Исходя из того, что долги не имеют однородного характера, анализ и управление их компонентами осуществляется с использованием разных методов. Таким образом, краткосрочные долги представляют собой источник финансирования против платежа, а не спонтанные средства финансирования активов.

Наибольшая сумма кредиторской задолженности приходится на статью «расчеты с поставщиками »: 2 001 551 тыс. рублей.

Так же при анализе дебиторской и кредиторской задолженностей необходимо сравнить их оборачиваемость. Для этого рассчитаем таблицу 17:

Таблица 17, «Сравнительный анализ показателей, характеризующих оборачиваемость дебиторской и кредиторской задолженностей»

На основе информации, содержащейся в Финансовом отчете компании, мы проведем экспресс-анализ долгов. Общий вид долгового бремени Тип долга В начале года В конце года Отклонение Увеличение роста,%. Для объективной оценки этой динамики мы проанализируем долю долга в источниках финансирования. Анализ краткосрочной долговой нагрузки в обязательствах предприятия. Показатели В начале года В конце года Отклонение.

С точки зрения платежеспособности текущей и ликвидность, эта динамика является благоприятным для предприятия, так как подтвердила, что она имела достаточных средств для осуществления текущих платежей, это можно увидеть за счет увеличения доли краткосрочного долга в общем объеме привлеченных ресурсов, около 16 процентных пунктов. Структура краткосрочного долга по видам.

Рост дебиторской задолженности в 2013 году не сопровождается ростом выручки, согласно данным «Отчета о финансовых результатах», следовательно, он является неоправданным. Замедление оборачиваемости дебиторской задолженности и ускорение оборачиваемости кредиторской задолженности приводит к оттоку денежных средств предприятия. В отчетном году кредиторская задолженность уменьшилась и стала меньше дебиторской задолженности на 2 057 665 тыс. рублей. Это означает,что наша организация является платежеспособной.

Тип долга В начале года В конце года Отклонение. Расчет и анализ движения задолженности предприятия отражены в таблицах ниже. Анализ ротации краткосрочных долговых обязательств. Вывод: Как следует из расчетов в таблице выше, соотношение между доходами от продаж и средней стоимости краткосрочного долга показывают негативные тенденции: в то время как в прошлом году каждый доллар долга вернулся 85 леев дохода от продаж, то в в этом году - всего 64 леев или почти на 35% меньше.

Другой метод расчета числа оборотов долга основан на стоимости продаж. Показатели Предыдущий год Изменение текущего года. Вывод: По расчетам видно, что число оборотов краткосрочных долгов, рассчитанная на основе себестоимости реализованной продукции несколько ниже, чем этот показатель, рассчитанный на основе выручки от продаж. Динамика этих показателей свидетельствует о замедлении долгового оборота. Таким образом, число оборотов уменьшилось с 46 до 935 оборотов, а средняя продолжительность ротации краткосрочных долговых обязательств увеличилась на 456 дней по сравнению с предыдущим годом и составила 026 дней.

Сумма кредиторской задолженности в течение отчетного периода снизилась на 2 899 465 тыс. рублей, выручка снизилась на 135 283 тыс. рублей. Темп прироста дебиторской задолженности выше темпа прироста кредиторской задолженности,что говорит о том, что предприятию хватает собственных денежных средств.

Дебиторская задолженность показывает задолженность сторонних лиц и организаций перед нашей компанией. Это денежные средства, которые фирма планирует получить в определенный срок за отгруженный товар, оказанную услугу, деньги от подотчетных лиц, заемщиков и т.п. Кредиторская задолженность – наши долги физическим или юридическим лицам. Это еще невыплаченные суммы поставщикам, неоплаченные налоги, страховые взносы, начисленная и невыплаченная зарплата и т.д.

Финансовый результат деловой активности характеризуется величиной прибыли и уровнем прибыльности. Прибыль - это превышение доходов, полученных предприятием от потребления и расходов, понесенных им от предпринимательской деятельности. Количественно прибыль определяется следующим образом.

Структурная модель формирования показателей прибыли. Прибыль до налогообложения - Расходы по налогу на прибыль. Анализ начинается с динамического повышения структуры прибыли к налогообложению, которое может быть выражено: На основе отчета «Финансовые результаты» они составят аналитическую таблицу и интерпретируют результаты.

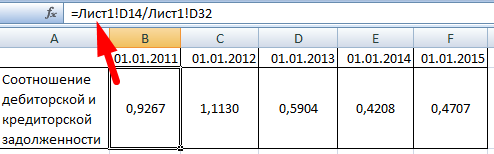

Общий коэффициент соотношения дебиторской и кредиторской задолженности показывает, насколько дебиторская задолженность покрывает кредиторскую. То есть сколько рублей дебиторской задолженности выпадает на один рубль кредиторской.

Формула коэффициента соотношения дебиторской и кредиторской задолженности

Многие аналитики считают, что дебиторская и кредиторская задолженности обязаны быть сопоставимы, темпы их роста тоже. Это оптимальный вариант.

Сумма, лей Доля,% Сумма, лей Доля,% Сумма, лей Масса,% Результат операционной деятельности. Следует отметить, что наибольшая доля в общей сумме бухгалтерской прибыли имеет прибыль, полученную от операционной деятельности, что положительно оценивается, поскольку отражает нормальное развитие основной деятельности предприятия. Факториальный анализ прибыли от операционной деятельности. Факторный анализ прибыли от операционной деятельности предполагает расчет и расчет влияния факторов, из которых они способствовали динамическому изменению составных частей прибыли от операционной деятельности.

Кредиторскую задолженность компания должна погашать независимо от величины дебиторской. Поэтому когда первая выше второй, говорить о рациональном использовании средств неправомерно. Значительное превышение дебиторской задолженности – риск нарушения финансовой устойчивости (средства уходят из хозяйственного оборота): чтобы погашать кредиты, приходится искать дополнительные источники финансирования.

С факториальной точки зрения прибыль от операционной деятельности может быть определена по формуле. Прибыль Валовая прибыль Общие расходы в операционных операционных операциях. Таблица 17 Факториальный анализ прибыли от операционной деятельности. Это увеличение связано с увеличением валовой прибыли и снижением операционных расходов.

В то же время увеличение коммерческих, общих и административных расходов оказало негативное влияние на максимизацию прибыли. Таблица 18 Факториальный анализ валовой прибыли. Индикаторы Предыдущий год Год управления Отклонение. Сумма, лей Доля% Сумма, лей Доля% Сумма, лей Масса%.

Нормативные значения

Расчет показателя соотношения дебиторской и кредиторской задолженности позволяет найти оптимальное соотношение между соответствующими данными. Хорошо, когда найденное значение варьируется в пределах 0,9 – 1,0: кредиторская задолженность не должна превышать дебиторскую больше чем на 10%.

Формула коэффициента:

Заключение. Отрицательное влияние данного фактора было частично компенсировано из-за увеличения суммы прибыли от продажи товаров и предоставления транспортных услуг. Компонент выплат доллару США С. «Глоринал» имеет сравнительно стабильный характер с преобладанием платежей поставщикам, сотрудникам и другим операционным платежам. Среди структурных изменений - появление выплаты дивидендов за год управления, что составляет 0, 02% от общего объема изъятий денежных средств. Это также положительно повлияло на сбор банковских долгов.

В то же время в отчетном периоде наблюдалось увеличение денежных выплат по сравнению с предыдущим периодом, что обусловило снижение чистого денежного потока, в частности, из-за увеличения платежей поставщиков. Увеличение платежей значительно превышает увеличение поступлений, следовательно, общий чистый поток уменьшился по сравнению с предыдущим периодом. Заключение: Структура долга на конец года по сравнению с началом периода понесла неблагоприятные изменения. Во-первых, следует упомянуть о существовании долгосрочных финансовых обязательств.

Ксдикз = сумма дз / сумма кз.

Формула по балансу:

Ксдикз = стр. 1230 / стр. 1520.

Расчет коэффициента соотношения в Excel

Рассмотрим соотношение показателей на примере предприятия «ХХХ».

Сведения из баланса за последние 5 лет:

Отобразим на графике, как меняются значения в период 2011-2015 гг.:

Дебиторская задолженность в анализируемые годы уменьшилась. Заметное снижение произошло в конце 2012 года. Кредиторская задолженность, напротив, сократилась. Разница между 2011 и 2015 гг. составила 41 602 рубля. Значительное уменьшение суммы долгов произошло в конце 2013 года.

Рассчитаем показатель соотношения дебиторской и кредиторской задолженности. Подставим ссылки на ячейки с соответствующими данными в формулу:

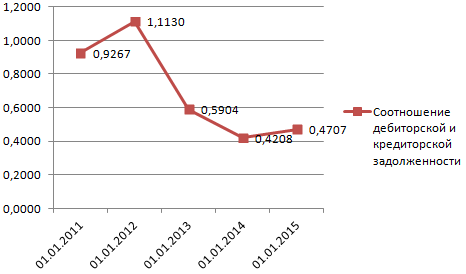

Из таблицы видно, что соотношение показателей в 2015 году по сравнению с началом периода снизилось и составило 0,4707. Коэффициент в 2013-2015 гг. показывает, что соотношение неоптимальное. Преобладание кредиторской задолженности над дебиторской говорит о нерациональном использовании средств, недостаточной платежеспособности предприятия.

Покажем, как изменяется коэффициент на графике:

Оптимальное соотношение показателей в 2011 и 2012 гг.

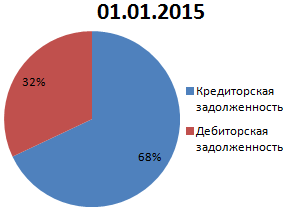

Изобразим соотношение изучаемых показателей по годам в виде круговой диаграммы. Причем назначим подписи данных в процентах.

Результат сопоставления в 2011 году:

А вот так выглядит соотношение между показателями в 2015 году:

Кредиторская задолженность превышает дебиторскую на 36% (при рекомендуемых 10%). Соотношение показателей в анализируемом периоде изменилось на 0,46. Это произошло за счет того, что при относительной стабильности кредиторской задолженности дебиторская снизилась.

Запоры при беременности - проблема не редкая. Возникают они как по физиологическим причинам (у будущих мам замедляется перистальтика кишечника), так и из-за образа жизни (малоподвижный, как правило, особенно в последнем триместре или при угрозе прерывания

Агрессивность, которая по сути есть не что иное, как сознательное стремление нанести вред ближнему, - это черта характера, которая, к сожалению, в той или иной степени присуща многим из нас, и мы проявляем ее в различных ситуациях. Агрессивность можно счи

Ребята, мы вкладываем душу в сайт. Cпасибо за то,что открываете эту красоту. Спасибо за вдохновение и мурашки.Присоединяйтесь к нам в Facebook и ВКонтакте В наше время невероятно популярны различные супергерои. Еще бы, каждый из нас тоже хотел бы обл