Безопасные прибыль в году как посчитать. Расчет показателей налоговой нагрузки и рентабельности. Если налоговая нагрузка низкая

Бывают случаи, когда у сотрудника налоговой инспекции возникают вопросы по . И приходится объяснять, почему указана низкая налоговая нагрузка. Рассмотрим образец заполнения объяснения.

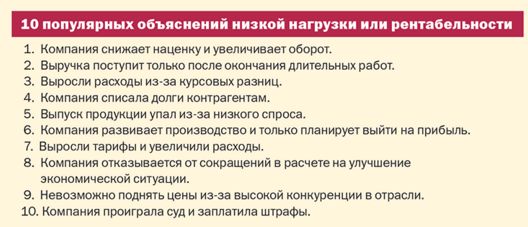

Согласно ст. 88 НК РФ, сотрудники налоговой инспекции имеют право попросить представить . И своим правом они пользуются, когда находят ошибку или у них возникают сомнения в достоверности полученной информации. Налоговая нагрузка – это определенная сумма. Если она низкая, есть подозрения, что налогоплательщик скрывает свои доходы. И делает это с той целью, чтобы перечислить в бюджет страны меньше положенного. Но это – одна из причин. Бывают и другие:

Таким образом, в соответствии с показанной тенденцией, в то время как изменение районных налогов и парафискальных налогов было незначительным и почти стабильным в случае последнего, национальные налоги значительно увеличились, фактор, который отметил значительный рост налогового давления в Боготе.

В этом смысле большое влияние национальных налогов на налоговое давление в Боготе можно объяснить влиянием различных налогов этого порядка на ситуации того же города. Если, например, проверяется подоходный налог, поскольку основные домицилии многих транснациональных корпораций и крупных компаний и большинство малых и средних предприятий в стране находятся в столице, налоговые взносы, сделанные этими налогоплательщиками являются актуальными в национальном сценарии либо путем налогообложения их ресурсов, либо путем использования в качестве удерживающих агентов.

- налоговая нагрузка определяется по типу деятельности (отраслям), который может быть неправильно выражен;

- низкая рентабельность бизнеса.

Каждую ситуацию рассмотрим подробнее.

Первая. Допустим, предприниматель осуществляет свою деятельность в сфере строительства. Налоговая нагрузка по этой отрасли составляет 12% от доходов. Если в декларации будет указано не 12%, а 5%, вопросы напрашиваются сами собой. Налоговая ставка по разным отраслям прописана на законодательном уровне, но четкое разъяснение не дается, из-за чего некоторым налогоплательщикам не удается правильно определить тип деятельности. Иными словами, занимается одним, а отчитывается за другое. В этом случае следует внимательно проверить код ОКВЭД, который указывается в декларации. На него и ориентируется инспектор.

Что касается районных налогов, то их много, их сумма составляет более 10 между налогами, налогами и взносами; наиболее представительными являются налоги промышленности и торговли, имущества, транспортных средств, городского разграничения и подоходного налога с бензином.

Налог на промышленность и коммерцию имеет ряд особенностей, которые еще больше усугубляют его негативное воздействие на экономику компаний, поскольку в дополнение к тому, что система удержания и налогооблагаемая база подвержены влиянию, неясно, для тех компаний, которые имеют коннотацию промышленных и коммерческих, также влечет за собой двойное налогообложение в тех случаях, когда производственная и сбытовая деятельность осуществляется в различных региональных условиях.

Вторая. Низкая налоговая нагрузка стала таковой, поскольку упали доходы предпринимателя (организации). Произойти это может по разным причинам: снизились объемы реализации, поднялись закупочные цены на сырье, повысился уровень зарплат и т.д. Причиной могут стать и инвестиции в развитие бизнеса. В таком случае нелишним будет составить расчет таких инвестиций, чтобы получить ясную картину доходов/расходов.

Эта процедура основана на том факте, что в отчете «Ведение бизнеса» говорится о том, как правительственные постановления способствуют предпринимательской деятельности, принимая во внимание несколько элементов налогового бремени, которое несет малые и средние предприятия, что, в свою очередь, включает наблюдение как налогов, так и взносов, подлежащих выплате ими, и административного бремени налоговых платежей.

Таким образом, как только данные, представленные в этом отчете, будут организованы и проанализированы в соответствии с целью определения налогового бремени, которое предполагается принять МСП, расположенного в городе Богота, было определено несколько важных моментов.

Пояснения в налоговую

Не стоит пугаться интереса, который может вызвать у налоговиков ваша декларация. Если просят представить пояснения, это еще не значит, что будут наказывать. Лучше ответить, сделать это следует в течение 5 рабочих дней. В противном случае сотрудники налоговой инспекции придут с проверкой. Если же при составлении декларации была допущена ошибка, то имеет смысл как можно скорее подать .

Во-первых, что касается показателя возможности уплаты налогов, то в Боготе возникает тревожная ситуация. Эта ситуация, безусловно, дестабилизирует возможности инвестиций и развития в регионе, что делает другие области страны более благоприятными для создания компании, чтобы упростить налоговые процедуры, которые могут быть представлены.

Однако самым тревожным сценарием в отношении налогового бремени, влияющего на МСП в Боготе, является ситуация в городе по отношению к общей ставке налога, которая является самой высокой в стране, как показано на рисунке. Важным элементом, идентифицированным в этом смысле, является то, что местные налоги, налог промышленности и торговли - это не только тот, который имеет больше случаев в этой высокой общей ставке налогов в Боготе, но также, как показано на рисунке 6, является самым высоким в стране с точки зрения процента над прибылью.

Если вам нужно предоставить пояснения в налоговую о низкой налоговой нагрузке по прибыли, образец может выглядеть следующим образом:

Пояснения можно представить и в свободной форме, но сотрудники налоговой разработали несколько образцов на разные случаи:

- по убыткам;

- о расхождениях в декларациях;

- по НДС и др.

Пояснения в налоговую по убыткам придется подавать, если у предпринимателя на протяжении нескольких месяцев или лет расходы превышают доходы. В этом случае достаточно сослаться на то, что организация начала действовать недавно, клиентов пока мало, но уже приходится тратить немалые суммы на аренду помещения и зарплату сотрудникам. Желательно подчеркнуть, что понесенные расходы экономически обоснованы, и в подтверждение своих слов приложить таблицу расходов по видам с указанием суммы.

В случае Боготы эти субиндикаторы, согласно указанному отчету, составляют 20 платежей и 208 часов, соответственно. Хотя эти результаты находятся в относительно благоприятной ситуации по сравнению с другими городами и другими странами, они тем не менее учитывают другие оперативные и экономические усилия, которые МСП в Боготе должны принимать для уплаты налогов, в дополнение к последствиям, вызванным прибыль за высокую фискальную нагрузку, существующую в городе.

В отношении вышесказанного уместно указать, что в целом экономический эффект от налогов связан только с распространением платы за финансовые ресурсы как таковые и, следовательно, на денежные суммы, подлежащие оплате. Однако большинство муниципальных налогов, таких как те, которые обозначены как районы в случае Боготы, должны быть подготовлены вручную и выплачиваться лично, что является негативным воздействием на расходы, связанные с выполнением налоговых обязательств для компании, расположенные в этом городе.

Пояснения о расхождениях в декларациях придется делать, если данные в одном документе не совпадают с теми, что указаны в другом. Например, разная информация в декларации по НДС и в бухгалтерской отчетности. В этом случае также не сложно дать пояснения: правила налогового учета отличаются от правил учета бухгалтерского. Если же не равна сумме прибыли, указанной в декларации, то и этому есть объяснение: часть доходов налогом не облагается (речь идет о штрафах, дивидендах и др.). Если возникли вопросы по конкретной декларации, например, декларации по НДС, то лучше воспользоваться утвержденной формой.

Кроме того, влияние уплаты налогов в Боготе еще более усугубляется, поскольку муниципальная налоговая система в целом для Колумбии довольно сложна. Доказательством этого является то, что, например, налог на промышленность и коммерцию - помимо того, что он в наибольшей степени вносит вклад в налоговое бремя, как указано выше, - налоги с той же деятельностью с разными ставками в каждом муниципалитете.

Вокруг последствий чрезмерного применения налогов в бизнес-секторе были представлены различные должности и академические диссертации. Однако на практике неблагоприятное чувство уникально, особенно в стране с социально-экономическими проблемами Колумбии, поскольку, как считает Армандо Парра-Эскобар, этот опыт отражает, что увеличение налогов в нашей стране не только препятствует инвестициям, а также усугубляет динамизм бизнеса, что блокирует восстановление и ухудшает экономический кризис.

Возможные ошибки

Как выглядит образец пояснения в налоговую о низкой налоговой нагрузке по прибыли, вы уже знаете. Рассмотрим типичные ошибки, которые может допустить декларант, заполняя документацию.

Код 1 указывает на следующие недочеты:

- в декларации нет записи об операции;

- налогоплательщик не отчитался за НДС за указанный период (привел нулевые показатели);

- ошибки не дают «отыскать» счет-фактуру и сравнить данные с теми, что указаны в декларации.

Код 2 указывает на то, что данные в разделе 8 (книга покупок) не совпадают с теми, что представлены в разделе 9 (книга продаж). Это может произойти, если расчеты производились на основе выданных ранее авансовых счетов-фактур.

Параллельно с этим бюджетный дефицит постепенно расширяется по мере увеличения налогового бремени, поскольку компании должны использовать больше ресурсов, а это означает, что они вынуждены выбирать для ликвидации или заниматься незаконной практикой уклонения от уплаты налогов и, таким образом, источник государственных ресурсов разводится. Высокое налоговое бремя также порождает такие явления, как безработица и бедность, несколько побочных эффектов, которые, в свою очередь, оказывают негативное влияние не только на экономику, но и на социальную, например, на бизнес-неформальность и дисбаланс конкурентоспособности региональном уровне.

Код 3 указывает на несоответствие между 10 разделом (выставленные счета-фактуры) и (полученные счета-фактуры). Такое может быть, если в декларации указаны сведения о посреднических операциях налогоплательщика.

Код 4 своего рода универсальный. Он указывает на то, что в одной из граф допущена ошибка. Обычно сотрудник налоговой номер этой графы пишет в скобках рядом с кодом ошибки.

Как было описано ранее в этом документе, ставка налога, с которой сталкиваются МСП, расположенные в Боготе, значительно выше, что является самым высоким показателем в Колумбии и одним из наиболее пострадавших в латиноамериканских странах. Таким образом, очевидно, что реальное влияние налогового бремени больше, за счет минимизации ресурсов, доступных для МСП, для обеспечения его операционной устойчивости и его расширения на все более конкурентных рынках.

Кроме того, ряд условий еще больше усиливает неблагоприятное влияние налогообложения на МСП в Боготе. Рой Турик в том смысле, что малые и средние предприятия обычно не имеют доступа к налоговым стимулам или специальным субсидиям, а, как указывает Дерек Ньюберри, компаний и корпораций, которые им выгодны.

Налоговая инспекция может потребовать пояснения не только от юридического лица, но и от ИП (полный перечень – в ст. 173 НК РФ). От них требуется заполнение раздела 12. Если частный предприниматель подает пояснение на нескольких листах, на каждом он должен указать номер свидетельства о регистрации.

Итак, если у сотрудника налоговой инспекции возникают вопросы по вашей декларации, незамедлительно исправляйте ошибки (уточненная декларация) и представляйте пояснения. Важно не бояться обосновать свои действия, всему может быть логическое объяснение.

Таким образом, МСП в Боготе поддерживают высокую стоимость бюрократии, поскольку у них нет внешних ресурсов для их поддержки, а также, вопреки крупным компаниям, потому что у них нет достаточных финансовых, технологических и людских ресурсов для их развития. Одним из наиболее заметных последствий высоких налоговых обязательств, которым подвергаются МСП, является уклонение от уплаты налогов. Эта ситуация чувствительна, принимая во внимание, что эти налоги являются в основном основными источниками налогообложения национальных государственных доходов.

Рассчитайте налоговую нагрузку компании и сверьте полученные данные с показателями ФНС. Это позволит заранее узнать о рисках и подготовиться к вопросам инспекторов. Безопасные показатели налоговой нагрузки по видам экономической деятельности в 2017 году - в этой статье.

ФНС рассчитывает и публикует безопасные показатели налоговой нагрузки и рентабельности по видам экономической деятельности на своем сайте www.nalog.ru . Если нагрузка и рентабельность компании меньше средних показателей по виду деятельности, возможна выездная проверка.

В частности, в случае уклонения от уплаты налогов в Боготе последние сообщения по этому вопросу очень скудны; однако большинство из них ориентированы на то, чтобы указать уровни, близкие к 20%, в случае налога на промышленность и торговлю. Фактически, по словам Феликса Ховальда, ставки уклонения от уплаты налогов в 1990-х годах составляли около 25%. Однако, помимо высоких уровней уклонения от уплаты налогов, возможно, более важно показать причины этой ситуации у малых предприятий Богота.

Коуэлл, хотя люди стараются в первую очередь избегать уплаты налогов, чтобы не повлиять на их экономическое благополучие, структура налогов существенно влияет на беременность и развитие феномена уклонение от уплаты налогов в экономике. Майлса, психологический эффект справедливого вознаграждения ожидаемых выгод от налогообложения является еще одним определяющим фактором, когда налогоплательщик рассматривает возможность полной оплаты своих налогов. Коуэлл, уклонение от уплаты налогов можно рассматривать как механизм восстания против неэффективности налоговой системы.

Вы можете прямо сейчас проверить, будут ли у инспекторов вопросы к вашей компании.

Налоговая нагрузка по виду экономической деятельности в 2017 году: как рассчитать

Налоговая нагрузка - показатель, рассчитываемый как отношение уплаченных налогов к выручке по бухгалтерской отчетности, умноженное на 100%.

Формула расчета налоговой нагрузки организации:

С этого момента можно понять, что значительная часть владельцев малых и средних предприятий Богота может искать альтернативы, чтобы избежать уплаты налогов, поскольку не только высокая налоговая нагрузка и сложная фискальная система, которая значительно снижает их экономические ресурсы, оказывают влияние на потенциальное уклонение от уплаты налогов, а также чувство низкой оплаты налогов, уплачиваемых с точки зрения благосостояния, переведенных на справедливые уровни здоровья, образования и инвестиций в инфраструктуру и поддержку самих МСП.

сумма налогов за календарный год по данным отчетности / сумма в строке 2110 "Выручка" годового отчета о финансовых результатах x 100%

Для расчета нагрузки в 2017 году надо учесть все налоги, которые платит компания, в том числе НДФЛ за сотрудников.

В 2017 году страховые взносы в сумму уплаченных налогов не включают (письмо ФНС России от 22.03.2013 № ЕД-3-3/1026@). Скорее всего, уже в следующем году налоговики включат взносы в расчет, так как теперь они сами администрируют эти платежи и у них появятся данные за текущий год. Поэтому компании при подготовке отчетности за 1 квартал 2018 года будут определять налоговую нагрузку, включающую взносы.

Несмотря на восприятие растраты государственных ресурсов, которые были созданы в связи с некоторыми скандалами бюрократии, пронизанными в ряде случаев политической коррупцией. Другим последовательным аспектом высокой налоговой нагрузки, которую МСП должны нести в Боготе, является неформальность бизнеса, которая в большинстве случаев является результатом решения, основанного на оценке затрат и выгод, которая включает соблюдение правил в вопрос о конформации и корпоративной устойчивости, а также в отношении соблюдения налоговых обязательств.

В 2017 году налоговики вправе проверять 2014-2016 годы (п. 4 ст. 89 Налогового кодекса РФ). Сравните данные компании с показателями налоговой нагрузки ФНС России за эти годы. При отклонениях проверку сразу не назначат, но могут запросить причины.

Налоговая нагрузка по отраслям на 2017 год

ФНС определяет коэффициент налоговой нагрузки по видам экономической деятельности, т.е. среднее значение для каждой отрасли (п. 1 критериев оценки рисков проверки, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333@).

Что касается деловой неформальности в Боготе, ситуация вызывает тревогу, поскольку ее показатели высоки. Это условие еще более поразительно, если учесть, что большинство этих показателей не рассчитаны на надежной основе именно из-за многих переменных, которые взаимодействуют в неформальной экономике.

Например, по данным районного департамента экономического развития, учитывая только фактор компаний, не имеющих коммерческого регистра, уровень неформальности оценивается примерно в 36%. Высокий уровень деловой нестабильности в Колумбии и Боготе, в частности, как указал Частный совет по конкурентоспособности, можно каким-то образом рассматривать как продукт, среди прочих факторов, из-за дорогостоящих последствий соблюдения налогов в городе и от чрезмерных затрат на рабочую силу, которые, по мнению Всемирного банка, являются элементами, которые значительно сокращают количество рабочих мест в формальном секторе.

Если уровень нагрузки в организации ниже, чем в среднем по отрасли, это может вызвать подозрение и организацию включат в план выездных проверок (п. 1 разд. 4 концепции планирования проверок, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333@, письмо Минфина от 23.06.2016 № 03-02-08/36472).

Значения налоговой нагрузки по видам экономической деятельности находятся в свободном доступе. ФНС публикует их по окончании каждого года на своем сайте не позднее 5 мая следующего года.

Показатели налоговой нагрузки по отраслям на 2017 год

Безопасная рентабельность по видам экономической деятельности 2017

| Вид деятельности | Год | ||

|---|---|---|---|

| 2016 | 2015 | 2014 | |

| Всего | 9,6 | 9,7 | 9,8 |

| Сельское хозяйство, охота и лесное хозяйство | 3,5 | 3,5 | 3,4 |

| Рыболовство, рыбоводство | 7,7 | 6,5 | 6,2 |

| Добыча полезных ископаемых в том числе: | 32,3 | 37,9 | 38,5 |

| добыча топливно-энергетических полезных ископаемых | 35,6 | 41,5 | 42,6 |

| добыча полезных ископаемых, кроме топливно-энергетических | 11,9 | 11,3 | 8,3 |

| Обрабатывающие производства в том числе: | 7,9 | 7,1 | 7,1 |

| производство пищевых продуктов, включая напитки, и табака | 19,7 | 18,2 | 19,4 |

| текстильное и швейное производство | 7,7 | 7,8 | 8,1 |

| производство кожи, изделий из кожи и производство обуви | 7,3 | 6,2 | 6,3 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели | 2,2 | 2,8 | 3,9 |

| производство целлюлозы, древесной массы, бумаги, картона и изделий из них | 4,3 | 3,5 | 2,8 |

| издательская и полиграфическая деятельность, тиражирование записанных носителей информации | 11,6 | 13,4 | 13,3 |

| производство кокса и нефтепродуктов | 4,7 | 2,6 | 3,4 |

| химическое производство | 3,5 | 4,2 | 3,2 |

| производство резиновых и пластмассовых изделий | 6,0 | 5,6 | 5,6 |

| производство прочих неметаллических минеральных продуктов | 8,6 | 8,6 | 8,0 |

| металлургическое производство и производство готовых металлических изделий | 4,3 | 4,5 | 3,8 |

| производство машин и оборудования | 13,7 | 12,9 | 11,7 |

| производство электрооборудования, электронного и оптического оборудования | 11,1 | 11,2 | 10,9 |

| производство транспортных средств и оборудования | 5,2 | 6,0 | 6,0 |

| прочие производства | 4,0 | 4,3 | 5,4 |

| Производство и распределение электроэнергии, газа и воды в том числе: |

6,1 | 5,4 | 4,8 |

| производство, передача и распределение электрической энергии | 6,4 | 5,7 | 4,9 |

| производство и распределение газообразного топлива | 3,3 | 1,9 | 2,7 |

| производство, передача и распределение пара и горячей воды (тепловой энергии) | 4,7 | 5,6 | 5,2 |

| Строительство | 10,9 | 12,7 | 12,3 |

| Оптовая и розничная торговля; ремонт авто-транспортных средств, мотоциклов, бытовых изделий и предметов личного пользования в том числе: | 2,8 | 2,7 | 2,6 |

| торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт | 2,4 | 2,8 | 2,2 |

| оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами | 2,6 | 2,4 | 2,4 |

| розничная торговля, кроме торговли автотранспортыми средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования | 3,7 | 3,7 | 3,6 |

| Гостиницы и рестораны | 9,5 | 9,0 | 9,0 |

| Транспорт и связь в том числе: | 7,2 | 7,3 | 7,8 |

| деятельность железнодорожного транспорта | 8,4 | 10,2 | 9,5 |

| транспортирование по трубопроводам | 3,2 | 1,7 | 3,5 |

| деятельность водного транспорта | 13,1 | 13,6 | 11,1 |

| деятельность воздушного транспорта | отр. | 1,4 | 2,9 |

| связь | 12,6 | 12,8 | 12,9 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 15,4 | 17,2 | 17,5 |

| Предоставление прочих коммунальных, социальных и персональных услуг в том числе: | 23,4 | 25,6 | 25,8 |

| деятельность по организации отдыха и развлечений, культуры и спорта | 25,6 | 29,1 | 29,1 |

Если у организации показатели хоть немного отличаются от средних, может прийти письмо или вызов в инспекцию.

Региональные показатели налоговики не афишируют. Калькуляторы для расчета региональной нагрузки есть в сервисах на сайтах УФНС по Петербургу nalog.ru/rn78/ , по Кировской области nalog.ru/rn43/ . Но это исключения.

Инспекторы могут ориентироваться не только на цифры ФНС. Например, ревизоры высчитывают среднюю нагрузку по отдельному налогу и по региону. С ними сравнивают данные компании.

При плохих показателях инспекторы вызывают руководителя и главбуха для пояснений (подп. 4 п. 1 ст. 31 НК РФ). Еще налоговики требуют письменные пояснения на камералках на основании статьи 88 НК РФ. Инспекторы заявляют, что низкая нагрузка - это ошибка или противоречие в декларации. Также они могут прислать обычное письмо с предложением проанализировать показатели.

Калькулятор расчета налоговой нагрузки в 2017 году

Рассчитайте показатели своей компании по приведенной выше формуле или используйте наш Калькулятор расчета налоговой нагрузки . В нем вы можете отдельно рассчитать:

- налоговую нагрузку компании;

- рентабельность проданных товаров;

- рентабельность активов компании.

Сервис доступен для всех подписчиков газеты.

Как работать с калькулятором расчета налоговой нагрузки

В сервисе укажите год, за который считаете налоговую нагрузку, и выберите вид экономической деятельности. Далее запишите суммы налогов, которые вы заплатили за год.

| Налог | Как посчитать сумму |

|---|---|

| НДС | Данные из деклараций по НДС за первый - четвертый кварталы года. Строка 030 + 040 - 050 (сумма к уплате за вычетом возмещения). Если результат отрицательный, ставьте сумму с минусом. |

| Налог на прибыль | Данные из декларации по налогу на прибыль за год. Строка 180 листа 02 + строка 040 листа 04. Положительное число. |

| Налог на имущество | Данные из годовой декларации по налогу на имущество: строка 220. Положительное число. |

| НДФЛ | Годовой оборот по дебету счета 68, субсчет НДФЛ. Положительное число. |

| Земельный налог | Декларация по земельному налогу: строка 280 раздела 2. Сложите суммы налога по всем участкам, если их несколько. Положительное число. |

| Акцизы | Декларации по акцизам за январь-декабрь. Сумма налога к уплате (с учетом данных по подразделениям) за вычетом акциза к уменьшению. |

| Водный налог | Декларации по водному налогу за первый-четвертый кварталы года. Сумма строк 030 раздела 1 по всем водоемам. Положительное число. |

| НДПИ | Декларация по НДПИ. Сумма строк 030 раздела 1 за каждый месяц года по всем участкам недр. Положительное число. |

| Транспортный налог | Декларация по транспортному налогу за год: строка 21 раздела 1, сумма по всем транспортным средствам. Положительное число. |

| ЕНВД | Декларации по ЕНВД за первый-четвертый кварталы: строка 040 раздела 1. Положительное число. |

| Сборы за пользование объектами животного мира | Сумма уплаченных сборов за пользование объектами животного мира за год и/или cумма сбора за разрешения на добычу (вылов) водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов за год. Положительное число. |

| Платежи за пользование недрами | Расчет регулярных платежей за пользование недрами за первый-четвертый кварталы: строка 030 раздела 1. Положительное число. |

| Возврат переплаты |

Значение надо ввести с минусом. Напишите сумму переплаты, которую компания получила на расчетный счет или зачла в течение года (кроме возмещения НДС и акцизов). |

- выручки - из строки 2110

- процентов к получению - из строки 2320 отчета о финансовых результатах;

- прочих доходов - из строки 2340 отчета о финансовых результатах.

Пример объяснения низкой налоговой нагрузки

На любой запрос безопаснее ответить хотя бы формально. Иначе возможен штраф 200 рублей (ст. 126 НК РФ). К тому же скрытность вызовет подозрения у инспекторов, они могут начать предпроверочный анализ для выездной.

Есть два варианта. Первый вариант - составить простую отписку. Подробно отвечать нет смысла, если налоговики голословно заявляют о низкой нагрузке и не приводят никаких цифр. Попросите более четко сформулировать вопрос. Уточните у инспекторов, какие показатели они насчитали у компании и чему они должны соответствовать.

Если организация небольшая, то после письма с уточнением от нее скорее всего отстанут. Если налогоплательщик крупный и важный для инспекции, то она проведет анализ. Тогда станет ясно, на какие претензии компании отвечать.

Стоит расписать причины подробно, если компания рискует попасть на выездную. Расскажите, из-за чего сложились показатели, приведите расчеты и планы выхода из ситуации.

Плохие показатели могут быть временными, тогда подчеркните это и поясните, почему цифры должны улучшиться. Если спрашивают о рентабельности, проверьте показатель по основной деятельности. Если она прибыльная, объясните это инспекторам. Налоговики лояльнее относятся к убыткам, которые вызваны внереализационными расходами.

Вопросы о нагрузке и рентабельности не опасны. 90 % коллег из-за них ни разу не уточняли отчетность. Компания не обязана стремиться к средним цифрам по стране. Расскажите налоговикам, почему у вас сложились такие показатели, и ревизоры снимут претензии.

Риск выездной проверки невелик. В 2016 году налоговики проверили всего 0,64 % компаний, которые ведут деятельность, то есть одну из 155.

Нет таких показателей нагрузки и рентабельности, при которых проверка придет обязательно. Но если нагрузка 1 % и меньше, компанию станут анализировать на предмет проверки.

По итогам анализа ревизию могут назначить при двух условиях. Во-первых, у компании должны быть признаки схем, например однодневки в цепочках контрагентов. Во-вторых, у организации должны быть активы, за счет которых налоговики взыщут доначисления.

Если у компании нет имущества и денег для взыскания, инспекторам неинтересно ее проверять. Ведь потом миллионные доначисления зависнут и будут портить статистику налоговой. Но существует другой риск. Инспекторы могут передать информацию следователям, и они сами займутся проверкой. Тогда возможно уголовное дело против руководства организации.

В ваших интересах убедить налоговиков, что компания не занимается махинациями. Если сложилась запредельно низкая нагрузка, давайте подробные пояснения инспекторам.

Запоры при беременности - проблема не редкая. Возникают они как по физиологическим причинам (у будущих мам замедляется перистальтика кишечника), так и из-за образа жизни (малоподвижный, как правило, особенно в последнем триместре или при угрозе прерывания

Агрессивность, которая по сути есть не что иное, как сознательное стремление нанести вред ближнему, - это черта характера, которая, к сожалению, в той или иной степени присуща многим из нас, и мы проявляем ее в различных ситуациях. Агрессивность можно счи

Ребята, мы вкладываем душу в сайт. Cпасибо за то,что открываете эту красоту. Спасибо за вдохновение и мурашки.Присоединяйтесь к нам в Facebook и ВКонтакте В наше время невероятно популярны различные супергерои. Еще бы, каждый из нас тоже хотел бы обл