Пенсия баллы по заработной плате. Проверка пенсионных баллов. Нововведения, внесенные вправила пенсионного обеспечения

С 1 января 2015 года в России введен новый порядок назначения пенсий. Теперь пенсионные права формируются не в рублях, а в баллах, что позволяет эффективнее защищать пенсионные права граждан, т.к. в рубли накопленные баллы переводятся при назначении пенсии исходя из стоимости балла на момент выхода на пенсию.

Пенсионный балл оценивает каждый календарный год трудовой деятельности гражданина с учетом ежегодных отчислений страховых взносов в ПФР. Годовой пенсионный коэффициент равен отношению суммы уплаченных работодателем страховых взносов на формирование страховой части пенсии по тарифу 16%, к сумме страховых взносов с максимальной взносооблагаемой заработной платы, уплачиваемых работодателем по тарифу 16%, умноженному на 10.

Накопление дополнительной пенсии с занятостью

Потолок по переоцененной схеме как точка выхода на пенсию. Не применимо, если оно родилось до 1 июля. После выхода на пенсию пенсионер может вернуться на работу. В некоторых случаях заработная плата может сочетаться с выходом на пенсию. Не существует лимита времени для возобновления профессиональной деятельности, независимо от того, работает она или нет. Для того, чтобы заняться оплачиваемой деятельностью, пенсионеры должны заранее информировать свой пенсионный фонд. Кредитный союз может указывать на последствия возобновления оплачиваемой работы по уплате пенсии.

Количество баллов за год имеет ограничение. Максимальное значение баллов в 2015 году при направлении страховых взносов только на формирование страховой пенсии составляет 7,39.

Приведем пример расчета годового пенсионного балла за 2015 год.

При ежемесячной зарплате 30 000 руб. зарплата работника за год составит 360 000 руб.

Сумма уплаченных страховых взносов с годовой зарплаты 360 000 руб. по тарифу 16% составит 57 600 руб.

Возобновление самозанятости остается допустимым, нет никаких правил уважения. Накопление без условий. Накопление заработной платы с дополнительными пенсиями возможно без лимита ресурсов и без приостановления пенсии при условии, что. Накопление в условиях. Если вышеуказанные условия не выполняются, старые правила принимаются.

Сумма доходов должна быть меньше. Вклады. Все дополнительные пенсионные взносы вычитаются из вознаграждения за работу. Эти взносы не позволяют получить пункты дополнительной пенсии, пенсия ликвидируется. Старшие менеджеры. Для того, чтобы претендовать на неограниченную занятость - выход на пенсию, руководители высшего звена должны были ликвидировать свой транш Попечительского С, в том числе с добычей полезных ископаемых. Когда они не ликвидируют свой транш Попечителя С, можно сочетать занятость и выход на пенсию при условии, что она не превышает один из трех лимитов.

Это значение делим на сумму страховых взносов с максимально взносооблагаемой зарплаты, уплачиваемой работодателем по тарифу 16% (устанавливается законодательством, в 2015 году составляет 711 000 руб.): 711 000 * 16% = 113 760 руб. и умножаем на 10.

Количество баллов за 2015 год составит:

57 600 / 113 760 * 10 = 5,06

На момент выхода на пенсию баллы за каждый год работы суммируются и умножаются на стоимость одного пенсионного балла в год назначения страховой пенсии. К полученному размеру страховой пенсии прибавляется сумма фиксированной выплаты.

Расчет базовой пенсии

Хотите узнать сумму своей будущей пенсии? Откройте для себя необходимые элементы. в вашем пенсионном расчете. Оцените свой доход прямо сейчас. Пенсионная пенсия - это сумма, выплаченная застрахованному лицу в обмен на его или ее вклад после прекращения его профессиональной деятельности. Чтобы рассчитать основную пенсию, три элемента - это капитал.

Средний годовой оклад: он определяется в соответствии с 25 лучшими годами валового оклада в пределах годового уровня социального обеспечения. Основная пенсия по полной ставке в принципе составляет 50% от этой среднегодовой заработной платы. Эффективный период взносов: Чтобы получить полную пеню, вы должны были утвердить минимум страховых помещений.

- Полученная зарплата переоценивается с учетом изменений потребительских цен.

- С пенсионной реформой было введено постепенное продление периода взносов.

Что там происходит с пенсиями, никто уже давно не понимает. Да и откуда взяться желанию разбираться в формулах и методиках расчета, которые не только сложны, но еще и меняются по 3 раза в год? На этом фоне ПФР (Пенсионный Фонд России) без устали предпринимает попытки популярно донести до людей новые пенсионные формулы и рисует бесконечные брошюры. Занятие, на мой взгляд, абсолютно бесперспективное. Вместо этого хотелось бы иметь возможность зайти в личный кабинет и посмотреть, на какую ежемесячную пенсию я уже заработал. Имея такой сервис, я бы заходил туда раз в год и видел бы, как подрастает полагающаяся мне ежемесячная пенсия. Звучит как фантастика, но такая возможность на данный момент почти появилась, хоть и работает на ручном приводе.

Для проверки страхового квартала валовой оклад должен составлять не менее 200 раз в течение этого периода. В течение целого года, чтобы подтвердить четыре четверти, вклад застрахованного должен составлять не менее 800 раз. В течение периода вклада также учитываются некоторые особые случаи.

Расчет вашей дополнительной пенсии

Ставка пенсионного расчета: до выхода на пенсию необходимо подать заявку на ликвидацию пенсионных прав. Эта ставка определяется на основе вашего периода вклада и возраста на момент завершения. Дополнительная пенсия основана на системе баллов. Чтобы вычислить его, умножьте количество очков, полученных на значение точки, действующее на момент выхода на пенсию.

Для того, чтобы посчитать размер причитающейся вам на данный момент пенсии, необходимо знать всего 2 параметра: количество накопленных пенсионных баллов и сумму денег, скопившихся в накопительной части вашей пенсии. Зная эти два параметра, размер ежемесячной пенсии в рублях на 2015 год можно определить по формуле:

Пенсия = 4383,59 руб + (Количество баллов * 71,41 руб.) + (Накопительная часть / 228 мес).

Из полученных вами зарплат были рассчитаны ваши взносы в страхование по старости. Однако эта заработная плата была сохранена только в пределах определенного предела, называемого потолком. Выплаченные взносы были разделены каждый год на контрольную стоимость, размер которой определяется Советом директоров Фонда.

Эта операция привела к количеству годовых баллов, которые были начислены на ваш счет, и что мы ежегодно представляем вам ежегодные отчеты о пенсионных пунктах. Очки, которые вы в конечном итоге выкупили, будут добавлены в очки, полученные вашими взносами.

- 4383,59 руб — фиксированная выплата на 1 января 2015 года. Ежегодно увеличивается государством на уровень не ниже инфляции. Полагается даже тем, кто никогда не работал

- 71,41 руб. — стоимость пенсионного балла в 2015 году. Ежегодно увеличивается государством на уровень не ниже инфляции

- 228 мес — ожидаемый период выплаты пенсии (средний срок дожития)

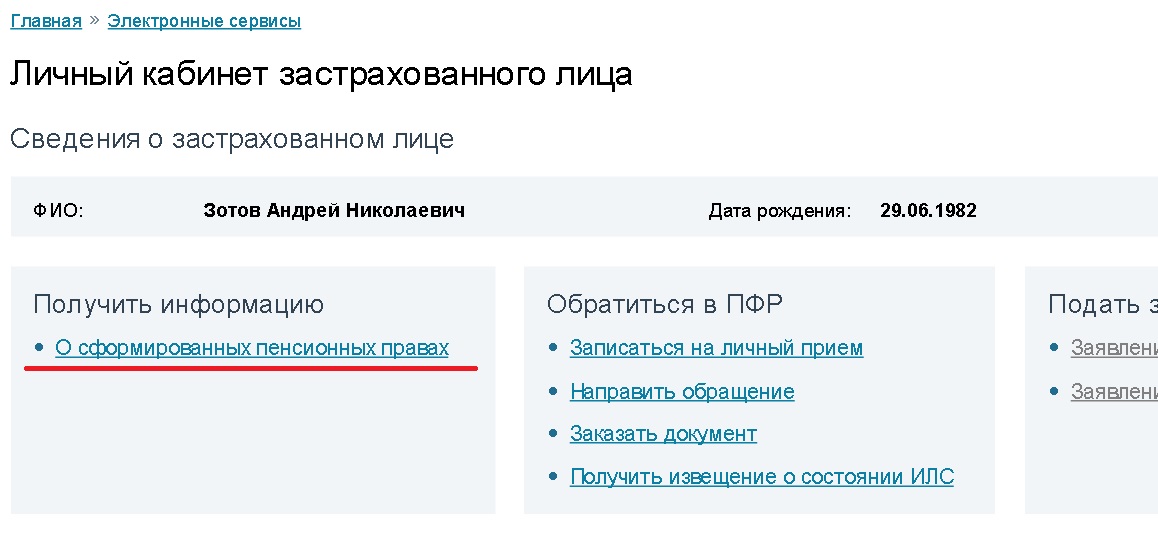

Как узнать количество пенсионных баллов

Количество баллов можно посмотреть в личном кабинете сайта , в который можно войти, используя логин и пароль от сайта gosuslugi.ru . Если вы еще не зарегистрировались на gosuslugi.ru, рекомендую это сделать сейчас, но процесс регистрации занимает несколько недель, так как логин и пароль высылаются по почте на ваш адрес. После входа в личный кабинете ПФР нужно найти количество накопленных пенсионных баллов (www.pfrf.ru / Личный кабинет застрахованного лица / Получить информацию (группа) / О сформированных пенсионных правах).

Ваша годовая пенсия будет рассчитываться в соответствии с количеством полученных баллов, умноженным на значение пункта «Отступление», установленного нашим Советом директоров. Хотите получить оценку своего будущего выхода на пенсию? Базовая пенсия рассчитывается на основе определенного среднегодового оклада, ставки и периода страхования. Средняя зарплата - это средняя максимальная годовая заработная плата сотрудника, подлежащая выплате взносов, и переоцененная по коэффициентам, установленным каждый год. Максимальная или полная ставка составляет 50%, если сотрудник оправдывает количество кварталов, необходимых на момент выхода на пенсию. Количество кварталов варьируется в зависимости от года рождения, между 150 и некоторыми ситуациями позволяет получить максимальную ставку: от 65 лет до 67 лет в зависимости от года рождения, быть инвалидом, признанным непригодным и т.д. период страхования соответствует количеству кварталов, удерживаемых для работника по генеральному плану, деленным на максимальное количество кварталов, установленных между 150 и 166, в зависимости от года рождения. Дополнительные пункты могут быть добавлены в периоды болезни, материнства или безработицы. Количество лет, использованных для расчета, составляет 25 лет. . В двух дополнительных пенсионных схемах очки имеют разную стоимость в евро.

И вам открывается страница, содержащая заветную информацию — количество накопленных баллов. Выглядит это так:

Все пенсионные накопления граждан с 2015 года были конвертированы в баллы. Поэтому ошибочно думать, что это задумка коснется только будущих поколений. Стоимость одного балла государство обещало индексировать каждый год на уровень не ниже инфляции. Это делает баллы интересными для хранения пенсионных сбережений.

Вы продолжаете накапливать пенсионные пункты в периоды материнства, отцовства, периодов болезни или если вы станете семейным опекуном. Найдите информацию и условия для объединения точек выхода на пенсию во время различных событий в вашей жизни. Если вы получаете пенсию по случаю потери кормильца и вы вступаете в повторный брак, эта пенсия будет окончательно отменена. Подумайте о том, чтобы проинформировать пенсионный фонд, который платит пенсию за это изменение. Посетите страницу «Резидентская пенсия».

В случае прекращения отпуска по беременности и родам или усыновления вы получите пенсионные баллы без учета взносов в трех условиях. Быть членом дополнительного пенсионного фонда во время прекращения работы, иметь работу прекратить более 60 последовательных дней, пользоваться суточными скидками на страхование по беременности и родам. В случае перерыва в отпуске по уходу за ребенком вы продолжаете получать вознаграждение, которое дает вам право на получение пенсионных баллов.

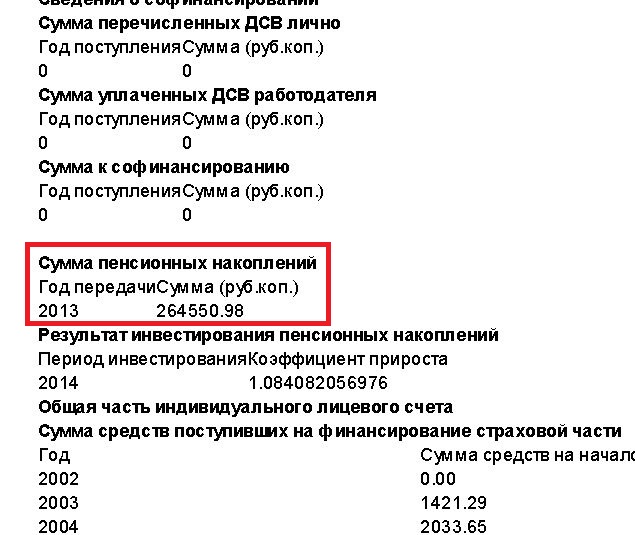

Как узнать сумму накопительной части

С текущим состоянием накопительной части пенсии можно ознакомиться в личном кабинете портала gosuslugi.ru . После входа в личный кабинет закажите «Расширенное извещение о состоянии индивидуального лицевого счета». Делается это так:

Болезнь и приобретение пунктов выхода на пенсию

Раздел посвященный. В случае остановки работы из-за болезни, несчастного случая на работе или инвалидности вы будете получать пенсионные очки без учета взносов при определенных условиях. Быть связанными с дополнительным пенсионным фондом во время прекращения работы, имеют неспособность работать более 60 дней подряд, пользуясь одним из следующих временных пособий: суточные для ежедневных пособий по болезни в случае промышленной аварии или профессионального заболевания. Пенсии по инвалидности, присужденной Социальным обеспечением, что соответствует показателю инвалидности не менее двух третей несчастного случая на производстве или профессионального заболевания. Доказательства, которые будут отправлены в ваш пенсионный фонд.

![]()

В случае временных льгот: вам не нужно предоставлять доказательство кредита вашему пенсионному фонду. Это основано на периодах остановки работы, объявленных вашим работодателем, чтобы предоставить вам дополнительные пенсионные баллы. Тем не менее, мы советуем вам хранить ваши сертификаты, выданные Социальным обеспечением.

В случае постоянных льгот вы должны направить свой пенсионный фонд в подтверждение того факта, что социальное обеспечение несет ответственность за периоды нетрудоспособности. Выделение пенсионных пунктов для болезни не ограничено во времени. Тем не менее, это прекращается для сотрудников, которые получают выход на пенсию из базовой схемы для нетрудоспособности.

Запоры при беременности - проблема не редкая. Возникают они как по физиологическим причинам (у будущих мам замедляется перистальтика кишечника), так и из-за образа жизни (малоподвижный, как правило, особенно в последнем триместре или при угрозе прерывания

Агрессивность, которая по сути есть не что иное, как сознательное стремление нанести вред ближнему, - это черта характера, которая, к сожалению, в той или иной степени присуща многим из нас, и мы проявляем ее в различных ситуациях. Агрессивность можно счи

Ребята, мы вкладываем душу в сайт. Cпасибо за то,что открываете эту красоту. Спасибо за вдохновение и мурашки.Присоединяйтесь к нам в Facebook и ВКонтакте В наше время невероятно популярны различные супергерои. Еще бы, каждый из нас тоже хотел бы обл