Какой минимальный налог платят при УСН

В 2016 году упрощенцы на объекте доходы минус расходы могут столкнуться с уплатой минимального налога. В этом случае декларацию по УСН нужно заполнить особым образом, чтобы учесть в ней уплату минимального налог. В статье расскажем, как платить минимальный налог в 2016 году и как заполнить декларацию по УСН с минимальным налогом за 2016 год.

Обязанность заплатить минимальный налог может возникнуть как у организаций, так и у предпринимателей, которые применяют объект - доходы минус расходы.

Из этой статьи вы узнаете:

- Когда надо платить минимальный налог при УСН

- Как зачесть авансовые платежи по УСН в счет минимального налога

- Как заполнить декларацию по УСН при уплате минимального налога. Пример

Как платить минимальный налог в 2016 году

Сначала напомним, что такое минимальный налог и как его считать. Платят такой налог не все «упрощенцы», а лишь те, кто применяет объект налогообложения - доходы минус расходы. Причем обязанность заплатить минимальный налог может появиться как у организации, в том числе некоммерческой, так и у предпринимателя.

Посчитать минимальный налог просто. Как только год закончился, подведите итоги в Книге учета, сложив все суммы по графе 4 «Доходы». Затем результат (это будут все доходы за год, облагаемые налогом при УСН) умножьте на 1%. Полученное произведение и будет вашим минимальным налогом, рассчитанным по итогам года.

Теперь нужно сравнить минимальный налог и налог по УСН, рассчитанный в общем порядке. Платить минимальный налог вам предстоит, только если он окажется больше годовой величины «упрощенного» налога. Если же минимальный налог меньше «упрощенного», заплатить предстоит обычный налог по УСН за вычетом ранее уплаченных авансов за отчетные периоды 2015 года (ст. 346.18 НК РФ).

В ситуации, когда по итогам 2015 года у вас возникает обязанность заплатить минимальный налог, уплаченные вами авансы по УСН в течение года считаются излишне перечисленными. И вы должны будете зачесть уплаченные авансы при уплате минимального налога.

После того как вы подадите декларацию, инспекция зафиксирует вашу обязанность по уплате минимального налога именно в части разницы между начисленным минимальным налогом и уплаченными авансовыми платежами. Соответственно вам не придется отдельно подавать заявление о зачете. И не нужно будет полностью перечислять в бюджет минимальный налог, как этого часто требовали инспекторы. Поясним на цифрах. Допустим, минимальный налог составил 500 000 руб. А сумма перечисленных авансов по УСН за 2015 год - 400 000 руб. Значит, в бюджет вы должны будете заплатить не 500 000 руб., а всего 100 000 руб. минимального налога за 2015 год.

Раньше некоторые бухгалтеры специально следили за доходами и расходами, чтобы не возникла обязанность уплаты минимального налога. В том числе это происходило и потому, что инспекции на местах не хотели делать зачет уплаченных авансовых платежей по УСН в счет минимального налога. Отговорки были разные. Например, что КБК для уплаты авансов и минимального налога не совпадают. А раз так, то и зачет инспекция сделать не сможет. Еще одна распространенная причина отказа звучала так: «Ваша декларация еще не прошла камеральную проверку. И мы не можем точно сказать, должны вы платить минимальный налог или нет и имеете ли вы право на зачет». В итоге «упрощенцам» приходилось сначала полностью перечислить минимальный налог. А уже потом делать зачет авансов - но не в счет минимального налога, а в счет авансов за новый год.

Но новая форма декларации по УСН предусматривает зачет уплаченных авансов за прошлый год в счет минимального налога за этот же год. При этом никакое заявление о зачете авансов в счет уплаты минимального налога в 2016 году писать не нужно.

Сроки уплаты минимального налога при УСН в 2016 году

Минимальный налог уплачивается в те же сроки, что и «упрощенный», начисленный по итогам года. Для организаций крайняя дата уплаты - это 31 марта, а для предпринимателей - 30 апреля (п. 7 ст. 346.21 НК РФ).

Как заполнить декларацию по минимальному налогу в 2016 году

«Упрощенцы» с объектом доходы минус расходы заполняют титульный лист, а также разделы 1.2 и 2.2 новой формы декларации по УСН. В разделе 2.2 по строке 280 всем «упрощенцам» с объектом доходы минус расходы нужно указать сумму исчисленного минимального налога. Для этого доходы за 2015 год, указанные по строке 213 раздела 2.2, умножаются на 1%. Отметим, что строка 280 заполняется независимо от того, возникает у вас обязанность платить минимальный налог или нет.

Рассчитанный за налоговый период общий налог при УСН вы показываете по строке 273 раздела 2.2 декларации. Если сумма по строке 280 (минимальный налог) окажется больше числа по строке 273 (общий налог), то заплатить вы должны минимальный налог, а не общий.

Сумму минимального налога, подлежащего уплате, нужно показать по строке 120 раздела 1.2 декларации. Причем здесь вы должны записать минимальный налог за вычетом ранее уплаченных авансовых платежей по УСН. Эти авансы отражены у вас по строкам 020, 040 и 070 раздела 1.2 декларации. Такое правило прописано в пункте 5.10 Приложения № 3, утвержденного приказом ФНС России от 04.07.2015 № ММВ-7-3/352@.

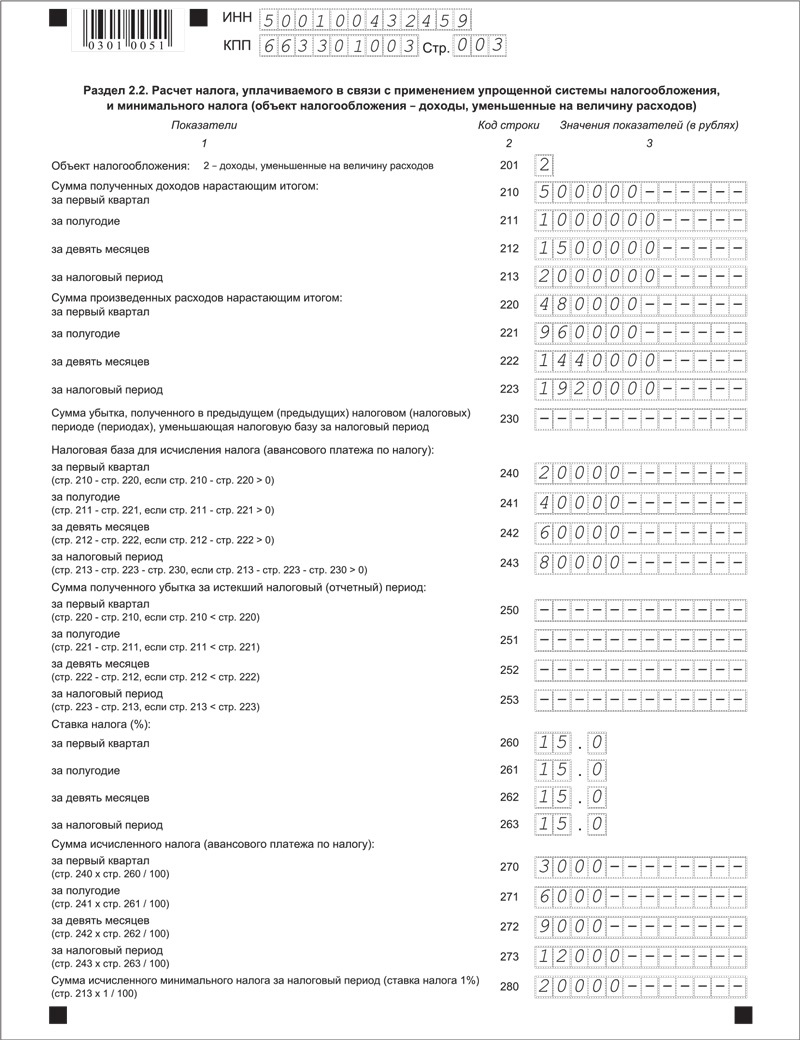

Пример. Отражение минимального налога в декларации по УСН за 2015 год

Доходы ООО «Светлана» за 2015 год составили 2 млн. руб. (по 500 000 руб. ежеквартально) Расходы - 1,920 млн. руб. (по 480 000 руб. ежеквартально). Компания применяет объект - доходы минус расходы. Ставка налога - 15%.

Минимальный налог по итогам года составил 20 000 руб. (2 000 000 руб. x 1%). 20 000 руб. бухгалтер ООО «Светлана» показал по строке 280 «Сумма исчисленного минимального налога за налоговый период» раздела 2.2 декларации по УСН за 2015 год. При этом сумма «упрощенного» налога, исчисленного за год, равна 12 000 руб. (2 000 000 руб. – 1 920 000 руб.) x 15%. Бухгалтер показал 12 000 руб. по строке 273 раздела 2.2 «Сумма исчисленного налога за налоговый период» декларации по УСН.

12 000 руб. (общий налог) < 20 000 руб. (минимальный налог). Значит, ООО «Светлана» должно по итогам 2015 года заплатить минимальный налог. По итогам отчетных периодов 2015 года (квартал, полугодие, 9 месяцев) бухгалтер платил авансовые платежи по УСН. Авансовые платежи по УСН ежеквартально составляли по 3000 руб. (500 000 руб. – 480 000 руб.) x 15%. Авансы были отражены по строкам 020, 040 и 070 раздела 1.2 декларации. Итого за три отчетных периода авансы составили 9000 руб. (3000 руб. x 3). Новая форма декларации по УСН позволяет эти авансы зачесть в счет уплаты минимального налога.

Минимальный налог бухгалтер уменьшил на суммы авансовых платежей: 20 000 руб. – 9000 руб. = 11 000 руб.

В декларации по УСН в строке 120 «Сумма минимального налога, подлежащая уплате за налоговый период (календарный год)» бухгалтер указал разницу между исчисленным минимальным налогом (строка 280 раздела 2.2 декларации) и уплаченными в 2015 году авансами (сумма строк 020, 040 и 070 раздела 1.2 декларации) - 11 000 руб.

Таким образом, минимальный налог к уплате за 2015 год составил 11 000 руб. Эту сумму бухгалтер ООО «Светлана» перечислил на КБК минимального налога 182 1 05 01050 01 1000 110 не позднее 31 марта.

Образец заполнения декларации по минимальному налогу

Как показывать в декларации минимальный налог, если в течение года авансы по УСН не платились

Возможна ситуация, что в течение года по результатам I квартала, полугодия или 9 месяцев вы не платили авансовые платежи по УСН из-за того, что отсутствовала налоговая база. Это возможно, если расходы были равны доходам либо превышали их. Тогда по итогам года у вас обязательно выйдет к уплате минимальный налог, если хоть какие-то доходы были получены вообще. И уменьшить этот налог вам будет не на что, поскольку уплаченные авансовые платежи по УСН равны нулю.

В этом случае по строке 120 (минимальный налог к уплате) раздела 1.2 декларации укажите цифры, взятые из строки 280 (сумма исчисленного минимального налога) раздела 2.2 декларации.

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН , рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

КБК для минимального налога в 2017 году

Минимальный налог за 2015 и предыдущие годы платили на отдельный КБК 182 1 05 01050 01 1000 110 , который отличается от КБК обычного налога.

Начиная с годового УСН за 2016 год, отдельного КБК для минимального налога не будет. Если по итогам 2016 года у вас получился минимальный налог, заплатите его на тот же КБК, что и квартальные авансовые платежи, — 182 1 05 01021 01 1000 110.

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 Налогового Кодекса.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, т.е. был получен убыток. Поэтому выгодно, чтобы доходы были чуть выше расходов, чтобы не было убытка при УСН Д-Р.

Минимальная сумма налога УСН при объекте доходы минус расходы рассчитывается по следующей формуле:

Минимальный налог = Облагаемые доходы, полученные за налоговый период x 1%.

Минимальный налог при УСН 2016 следует уплатить в бюджет, если по окончании налогового периода он оказался больше «упрощенного», рассчитанного по обычной ставке (15% или меньше).

Например, компания применяет УСН с объектом налогообложения доходы минус расходы:

За 2015 год общество получило доходы в сумме 28 502 000 руб.

Отраженные в Книге учета (КУДиР) расходы составили 28 662 300 руб.

Рассчитаем, какой налог должно уплатить общество по итогам 2015 года. Так как учтенные расходы больше доходов, значит, по итогам года получится убыток в сумме 160 300 руб. (28 502 000 руб. – 28 662 300 руб.). Поэтому, налоговая база и единый налог по обычной ставке равны нулю.

285 020 руб. (28 502 000 руб. x 1%)

Минимальный налог больше единого, поэтому по итогам года придется уплачивать в бюджет минимальный налог.

В случае совмещения УСН с другим налоговым режимом, например с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо ФНС России № ЕД-4-3/3776@). Нужно помнить, что минимальный налог платится только по итогам года, и только в случае, если «упрощенец» в течение года утратит право на УСН, тогда перечислить минимальный налог (если он получился к уплате) нужно по итогам квартала, в котором потеряно право на упрощенку. Дожидаться конца года не нужно.

Будет ошибкой, если организация в течение года платит минимальный налог, мотивируя тем, что по году все равно на него попаду, или что по итогам квартала налог получается равным нуля, а нужно же что-то платить. Платить-то нужно, но авансовые платежи по УСН.

Сроки уплаты КБК минимального налога

Налоговый кодекс РФ не устанавливает специальные сроки для уплаты минимального налога. Значит, перечислять его нужно в общем порядке не позднее срока, установленного для подачи налоговой декларации. Соответственно, юридические лица платят минимальный налог не позднее 31 марта. А предприниматели - не позднее 30 апреля года (п. 7 ст. 346.21 НК РФ, письмо ФНС России № 3-2-15/12@).

КБК по минимальному налогу за 2016 год, зачисляемый в бюджеты субъектов Российской Федерации - 182 1 05 01050 01 1000 110.

Зачет минимального налога при УСН

Можно ли зачесть в счет уплаты минимального налога уже уплаченные авансовые платежи по упрощенному налогу? Теоретически можно, но зачастую налоговики отказывают в зачете и требуют заплатить всю сумму минимального налога, ссылаясь на то, что «упрощенный» и минимальный налоги имеют разные КБК и зачет невозможен по организационным причинам. Но это не так. Минимальный налог - это не особый налог, а всего лишь минимальный размер единого налога при "упрощенке", и к нему можно применить все правила зачета. А значит, авансовые платежи, уплаченные вами в течение года по «упрощенному» налогу, вы сможете зачесть в счет минимального (ст. 78 НК РФ). Арбитражная практика также подтверждает целесообразность таких действий (постановление ФАС ВСО № А69-2212/2010).

Для того чтобы зачесть авансовые платежи в счет минимального налога, нужно подать соответствующее заявление на зачет налога в налоговую инспекцию. И приложить к нему копии платежных поручений, подтверждающих уплату авансовых платежей.

Если же все-таки не получится произвести зачет и организация уплатит минимальный налог полностью, то авансовые платежи не пропадут. Они будут зачтены в счет будущих авансовых платежей по «упрощенному» налогу (п. п. 1 и 14 ст. 78 НК РФ). Зачет можно сделать в течение трех лет.

Учет минимального налога в расходах при УСН

Разницу между минимальным и упрощенным налогами за прошлый год налогоплательщик может учесть в расходах текущего года (п. 6 ст. 346.18 НК РФ). В том числе увеличить на разницу убытки (п. 7 ст. 346.18 НК РФ). Учесть разницу между минимальным и единым налогами при УСН можно только по итогам года (письмо Минфина России № 03-11-06/2/92). Таким образом, по итогам 2016 года организация может включить в расходы разницу между минимальным и упрощенным налогами, уплаченными по итогам прошлого года.

Указанную разницу вы можете включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов (абз. 4 п. 6 ст. 346.18 НК РФ). Причем Минфин России уточняет, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письмо № 03-11-06/2/03).

В чем плюсы перехода предпринимателей на упрощенную систему налогообложения? Кому разрешено платить налоги в государственный бюджет по минимальным тарифам и в чем подводные камни их применения?

УСН облегчает индивидуальным предпринимателям (ИП) и юридическим лицам налоговую отчетность. Вместо большого разнообразия налогов, собираемых с занимающихся бизнесом людей, требуется заплатить лишь один. Причем процентную ставку, по которой определяется перечисляемая в госбюджет сумма можно подобрать под нужды предприятия.

Коммерсантам, перешедшим в 2017 году на упрощенку, предоставляется 2 способа расчета с государством:

- На основании полученной за отчетный год прибыли – ставка составит 6%.

- Когда налогооблагаемая база получается вычитанием понесенных в хозяйственной деятельности расходов из прибыли предприятия, полученной за текущий отчетный период. В этом случае размер взимаемого налога лежит в пределах 5–15%.

В последнем пункте значение расплывчато. Чтобы конкретизировать величину налоговой ставки смотрят на характеристики производимой предприятием продукции. Большое влияние оказывает и регион, в котором оно действует.

Минимальный размер перечисляемого по упрощенной системе налога равен 1%. Однако не каждая компания, перешедшая на такое налогообложение, платит по наименьшей ставке. Кто может оказаться в числе счастливчиков?

Это покажется странным, но уплата налога по 1% ставке – обязательный платеж.

Правда, действует он при совпадении двух условий:

- При подсчете используется способ «доходы минус расходы». Уплачивающие налог по 6% ставке не применяют минимально допустимое значение.

- Когда рассчитанная по обычным ставкам сумма налога вышла меньше однопроцентного взноса.

Полученную при сравнении разницу используют в качестве вычета в последующем отчетном периоде. Получается, что излишне уплаченные деньги не пропадают, а способствуют уменьшению налоговых платежей в будущем.

Правила переноса суммы, образовавшейся в результате минимального налогового платежа:

- Срок давности – не больше 10 лет, отсчитанных с момента возникновения разницы. После окончания этого срока воспользоваться льготой нельзя.

- Деньги переносятся частями или всей суммой сразу.

- Когда подобная ситуация не единична, а происходила несколько лет подряд, соблюдается строгая очередность применения понесенных бизнесменом трат.

- Бывает, компания закрывается, а переплаченные в ФНС средства остаются невостребованными. Тогда они передаются по наследству правопреемникам, которые пользуются ими в собственных интересах.

- Некоторые фирмы в процессе работы переходят на другой режим налогообложения. После смены они утрачивают возможность воспользоваться полученным ранее убытком для снижения налогооблагаемой базы в наступающих отчетных периодах.

Уплата минимального налога при УСН регламентируется федеральным законодательством. В статье 346.18 Налогового кодекса России определены уплачивающие такой сбор граждане, а также условия его начисления. Из них понятно, что величина ставки налога не превышает 1% рубежа.

Рассчитывая на упрощенной системе налогообложения сумму к оплате в ФСН, сверяются со статьей 346.16 НК Российской Федерации. В ней перечислены категории трат, которые официально включены в расходную часть.

Такие предприятия должны получить два результата вычислений:

- по стандартной ставке в 5–15%;

- для минимального значения на упрощенке, равного 1%.

Это делается, чтобы понять какой вариант удовлетворит Налоговую службу. Если вычисленная по стандартному значению сумма оказывается больше, платят по 15% ставке. В противном случае уплачивают минимальный государственный сбор. Это означает, что все действующие компании или индивидуальные предприниматели независимо от успешности бизнеса регулярно переводят деньги в бюджет государства.

Пока не сверстан годовой отчет, сложно понять по какому направлению пойдут налоговые расчеты – стандартному или с опорой на однопроцентную ставку. В результате год разбивают на равные временные промежутки, в каждый из которых на счет ФНС перечисляется сумма, рассчитанная по 5–15% ставке. Когда предприятие испытывает трудности и не получает большой прибыли или работает в убыток, получается переплата. В будущем эти деньги можно вернуть.

Задерживать платежи невыгодно. Платить в любом случае придется, а вносимая сумма к этом времени вырастет в размере из-за начисленных пени или штрафа.

При УСН по стандартной ставке налог необходимо уплатить:

- юридическим лицам – не позднее 31 марта;

- индивидуальным предпринимателям – до 30 апреля.

Если оплаченная авансом сумма превышает расчетное значение налогового платежа, излишки переносятся на следующий отчетный период. Можно написать заявление и забрать деньги обратно. Однако нельзя их вернуть пока существует долг перед государством. Это делается только после сдачи декларации и уплаты минимально возможного при УСН налога.

Все проведенные при УСН расчеты отражаются в налоговой декларации. Это относится как к вычислению стандартного налога, так и минимального. В отчетные документы важно безошибочно ввести реквизиты платежа, например, код бюджетной классификации (КБК).

Неважно кто оплачивает налоги. Индивидуальные предприниматели и организации вводят одинаковые цифры. В 2017 году минимальный налог вносится по коду 18210501050011000110. Декларация в ФНС сдается регулярно (через 3 месяца) и в конце каждого года. Объем документа — 3 листа, которые заполняются следующим образом:

- Первый лист называется титульным. На нем пишется информация о налогоплательщике, его ИНН.

- Поле КПП заполняют исключительно предприятия. Индивидуальным предпринимателям он не присваивается.

- Повторно сданные декларации дополнительно нумеруются. Такое происходит, когда в оригинале сделаны исправления или допущены ошибки.

- Документ помечается кодом налогового периода и годом, за который предоставляется отчет.

- Указывается фактический адрес представительства Налоговой службы, в которое сдаются бумаги, а также ее код.

- Вносятся сведения о юридическом лице или ИП (ЕГРЮЛ, ЕГРИП) и взятый из классификатора код, соответствующий виду деятельности бизнеса (ОКВЭД).

- Проставляется количество заполненных информацией страниц и дата. Затем декларация подписывается.

Раздел 2 целиком посвящен расчетам. Здесь фиксируется полученная компанией прибыль, израсходованные суммы и перечисленные . Минимально возможный при УСН сбор записывается в строку с кодом 270.

Минимальный налог на УСН — расчет и уплата

Запоры при беременности - проблема не редкая. Возникают они как по физиологическим причинам (у будущих мам замедляется перистальтика кишечника), так и из-за образа жизни (малоподвижный, как правило, особенно в последнем триместре или при угрозе прерывания

Агрессивность, которая по сути есть не что иное, как сознательное стремление нанести вред ближнему, - это черта характера, которая, к сожалению, в той или иной степени присуща многим из нас, и мы проявляем ее в различных ситуациях. Агрессивность можно счи

Ребята, мы вкладываем душу в сайт. Cпасибо за то,что открываете эту красоту. Спасибо за вдохновение и мурашки.Присоединяйтесь к нам в Facebook и ВКонтакте В наше время невероятно популярны различные супергерои. Еще бы, каждый из нас тоже хотел бы обл