Средний показатель рентабельности по виду экономической деятельности. Средняя рентабельность и налоговая нагрузка

Когда я планировал частную юридическую карьеру, весьма часто рылся в сети в поиске надежного примера ходатайства. Копировал их довольно существенное количество. Количество надежных из н их было весьма не великим. Хотя встречались профессионально составленные качественные образцы. Если Вам важно выяснить Средняя рентабельность и налоговая нагрузка то смотрите объяснение дальше. Думаем оказаться полезными читателю.

Также нельзя забывать и о таком критерии, как относительно низкая налоговая нагрузка, которая заметно ниже среднего уровня в разрезе всех хозяйствующих субъектов в определенной отрасли.

Это также способно привлечь повышенное внимание со стороны налоговиков.

Раздел: Налоговое право |

Многие знакомы с понятием оценки риска налоговой проверки, а также зависимостью величины этого риска от таких факторов, как величина налоговой нагрузки, практически равные суммы доходов и расходов организации или выплата зарплат, размеры которых ниже средних по стране. Среди этих факторов находится и показатель рентабельности в статистике предприятия. Не секрет, что при его серьезном отклонении от уровня рентабельности, рассчитанного Минфином для данной сферы деятельности, это неизбежно повлечет за собой проверку службой ФНС.

Рентабельность по видам деятельности

Федеральная налоговая служба публикует на своём официальном сайте средние показатели рентабельности. Так, на сегодняшний день актуальными цифрами являются следующие значения:

Показатели рентабельности по отраслям должны приниматься во внимание при оценке риска налоговой проверки своей организации. При проведении выездного налогового контроля инспектора довольно часто обращают внимание именно на статистику рентабельности организации, поэтому данный критерий может быть использован и налогоплательщиками, желающими подкорректировать результаты своей финансово-хозяйственной деятельности, дабы уменьшить риск попадания в поле зрения налоговых инспекторов. Существенным отклонением принято считать рентабельность, более чем на 10% отличающуюся от показателей аналогичных производств и организаций.

Также нельзя забывать и о таком критерии, как относительно низкая налоговая нагрузка, которая заметно ниже среднего уровня в разрезе всех хозяйствующих субъектов в определенной отрасли. Это также способно привлечь повышенное внимание со стороны налоговиков.

Средний показатель рентабельности

При подсчете рентабельности необходимо получить два важных показателя бухгалтерского учета: рентабельность активов и рентабельность продаж. Затем полученные цифры необходимо сравнить со средним уровнем рентабельности для своего вида деятельности (основного). Отраслевая рентабельность всегда указывается в специальных справочниках, которые регулярно публикуются Росстатом.

Чтобы рассчитать рентабельность продаж, необходимо взять отношение сальдированного финансового результата от реализации к себестоимости реализованной продукции (х100%). Существенными факторами, влияющими на величину рентабельности, специалисты считают:

ФНС опубликовала средние показатели рентабельности и налоговой нагрузки

Значительное отклонение от уровня рентабельности, установленного для конкретной сферы деятельности, привлечет внимание со стороны ФНС

Как видно из представленного материала, сферы деятельности, по которым произошло снижение уровня рентабельности за 2012 год (по сравнению с 2011 годом) установлены следующие:

Оптовая торговля;

Производство электрооборудования,

Производство транспортных средств.

Такие сферы, как строительство и транспорт, остались на прежнем уровне (незначительный процент снижения уровня рентабельности).

Следует обратить внимание - значительное отклонение уровня рентабельности от статистических показателей (установленных для конкретных видов деятельности) привлечет внимание со стороны контролирующих органов. Налоговики учитывают отклонение уровня рентабельности по данным компании (данные бухгалтерского учета) от среднеотраслевых показателей не более 10%.

Влияние налоговой нагрузки на коэффициенты рентабельности.

Коэффициенты рентабельности рассчитываются как отношение чистой прибыли (после уплаты налогов) к различным показателям хозяйственной деятельности (капиталу, объему реализации, активам и т.д.). Начнем анализ с более детального рассмотрения коэффициента рентабельности собственного капитала, а затем рассмотрим влияние налогов на другие показатели рентабельности.

Коэффициент рентабельности собственного капитала (Крск) рассчитывается как соотношение чистой прибыли предприятия (Пт) к среднегодовой величине его собственных средств (капитала) (Ксред):

Собственные средства предприятия состоят из уставного капитала, других фондов и резервов, нераспределенной прибыли прошлых лет и

прибыли отчетного года. У нормально функционирующего предприятия числитель коэффициента рентабельности собственного капитала (т.е. прибыль текущего года) всегда меньше знаменателя (капитала), поэтому коэффициент рентабельности собственного капитала всегда больше нуля и меньше единицы. Чем выше коэффициент, тем выше финансовая устойчивость предприятия. Оценка влияния на данный показатель различных налогов, формирующих доходы бюджетов разных уровней, дана в прил. 2.

Приведенный ниже график 1 иллюстрирует характер зависимости Крск от увеличения налога (на примере налога на прибыль организаций) на величину АХ для предприятий с относительно высоким, низким и средним уровнем рентабельности собственного капитала.

Из графика 1 видно, что увеличение ставки налога ведет к снижению показателей рентабельности капитала. При этом влияние тем существенней, чем ниже изначальный показатель рентабельности. Так, у предприятия с низким изначальным уровнем рентабельности капитала (Крск= 0,3) увеличение ставки налога до 21% ведет к снижению коэффициента рентабельности примерно до Крск=0,15. У предприятия с высоким изначальным уровнем рентабельности (Крск= 0,8) увеличение ставки налога приводит также к снижению рентабельности, но в меньшей степени (примерно до Крск=0,75).

Изменение налога на прибыль

Зависимость коэффициента рентабельности капитала от изменения налога на прибыль организаций

Аналогичные выводы можно сделать и о влиянии налоговой нагрузки на коэффициент рентабельности активов (Кра), где Асред - средняя величина активов, Пчист - чистая прибыль организации:

Пчист Кра =

так как увеличение налогов (кроме косвенных в случаях, когда бремя налоговой нагрузки перекладывается на покупателей), приводит к уменьшению как чистой прибыли, так и активов предприятия, то и коэффициент рентабельности активов сокращается при росте налогов аналогично коэффициенту рентабельности собственного капитала (кроме роста косвенных налогов, перекладываемых на покупателей).

В отношении коэффициента рентабельности реализации (Крр), где Робъем - объем реализации,

следует отметить, что величина налоговой нагрузки не влияет на объем реализации (т.е. на знаменатель коэффициента), поэтому результатом роста налогов становится снижение чистой прибыли (т.е. числителя коэффициента) и уменьшение коэффициента рентабельности реализации.

Таким образом, рост налоговой нагрузки, ведущий в увеличению государственных доходов, вызывает снижение таких важных показателей финансовой устойчивости коммерческой организации, как различные коэффициенты рентабельности (за исключением случаев роста косвенных налогов, которые возмещаются покупателями и в этом случае практически не влияют на рентабельность предприятий).

Выездная налоговая проверка – страшный сон любого бизнесмена. Лучший способ ее пройти – избежать. Уменьшить вероятность выездной проверки можно, если ориентировать свой бизнес на такой показатель, как «налоговая нагрузка». Именно о ней пойдет речь в этой статье.

Сам термин «налоговая нагрузка» был введен в оборот в 2007 году и впервые его употребили в приказе ФНС России «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333@. Известно, что именно «налоговая нагрузка» играет одну из решающих ролей в принятии решения о выездной налоговой проверке.

Определение налоговой нагрузки

Если говорить простым языком, то «налоговая нагрузка» это отношение между налогами и доходами, то есть это тот процент от оборота, который пошел на налоги. При чем расчет может производиться для различных экономических уровней, например, как для государства в целом, так и для конкретного человека или по хозяйственным отраслям. Базовым показателем для расчетов могут выступать, как данные по выручке, так и доходы, а так же иные показатели в зависимости от поставленных целей и задач.

» по видам деятельности по России в целом доступна в свободном доступе на сайте ФНС. Именно на них следует ориентироваться при уплате налогов. Если Ваш показатель «налоговой нагрузки» значительно, ниже среднестатистического, то именно Вы рискуете оказаться в списках на проверку. Кроме того, в целом, знание своей «налоговой нагрузки» поможет Вам понять состояние «здоровья» Вашего бизнеса.Как посчитать «налоговую нагрузку»?

Для расчета налоговой нагрузки используется несколько формул, которые определены приказом ФНС № ММ-3-06/333@ и письмом ФНС № АС-4-2/12722. Та или иная формула отражает показатель в зависимости от целей расчета. Приведем в качестве примера, наиболее распространенную формулу, которая поможет Вам определить состояние Вашего показателя «налоговой нагрузки ». Она называется «».

«Налоговая нагрузка» = «Налог на прибыль» / (Доход, указанный в декларации по прибыли + внереализационный доход в декларации по прибыли)

Полученный показатель следует умножить на 100, чтобы получить проценты.

Ориентируясь на него, Вы сможете более точно понять состояние Вашего бизнеса.

Так же, существует ряд других формул, например:

по УСН (упрощенной системе налогообложения)Налог по УСН, по декларации / доход по декларации

Налоговая нагрузка по ОСНО (общей системе налогообложения)

(НДС по декларации по НДС + налог на прибыль по декларации по прибыли) / выручка по отчету о прибылях и убытках

После подсчетов, Вам следует понять, является ли полученные результаты допустимыми. Для этого, необходимо сравнить свою «налоговую нагрузку » с показаниями за предыдущий отчетный год, ориентируясь только на свой основной вид деятельности даже в том случае, если большую часть дохода, Вы получили от другой деятельности! Таблицу с показателями, Вы можете .

Если Ваши показатели, значительно, ниже, это значит, что ваш показатель «налоговой нагрузки» может вызвать подозрения. Так же, следует учесть, что плохим признаком является нахождение «налоговой нагрузки» в пределах до 3% для производства и до 1% для предприятий услуг и торговых организаций.

Если Вы являетесь плательщиков НДС – вычет по НДС не должен превышать 89%.

Заключение

Дорогой читатель, целью нашей статьи было не напугать Вас, а предупредить. Следует учитывать, что расхождения в показателях «налоговой нагрузки» не является сигналом к обязательному проведению проверки. «Налоговая нагрузка» — это лишь один из основных показателей, который учитывается при принятии решения налоговой инспекцией. В любом случае, налоговая принимает решение об ее проведении, исходя из множества факторов. Но мы настоятельно рекомендуем Вам, если Вы все еще не являетесь нашим клиентом, проверить свой показатель нагрузки, дабы избежать возможных проверок.

В ИФНС России по г. Наро-Фоминску Московской области от ООО "Фактор" ИНН/КПП 5030123456/503001001 ОГРН 1145030025101, Адрес:143300, Московская область, г. Наро-Фоминск, ул. Боровская, д. 1 На N 04-16/11827 от 29.12.2017 Пояснения о причинах снижения налоговой нагрузки Обществом с ограниченной ответственностью "Фактор" (далее - ООО "Фактор", организация, общество) в декларации по налогу на прибыль за 2016 г. не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы и неполной уплате налогов. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период (п. 1 ст. 81 НК РФ). Налоговая нагрузка по основному виду деятельности организации ("Производство одежды из текстильных материалов и аксессуаров одежды", код ОКВЭД 18.2) в 2016 г. составила 6,9%, что ниже среднеотраслевого уровня - 7,7% согласно Приложению N 3 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@. Однако такое значение налоговой нагрузки полностью соответствует результатам финансово-экономической деятельности общества за 2016 г., которая велась на фоне существенного снижения доходов и увеличения расходов. 1. Снижение доходов произошло в силу следующих обстоятельств. 1.1. С 01.06.2016 расторгнут договор аренды нежилого помещения по адресу: Московская область, г. Ступино, ул. Андропова, д. 6, принадлежащего ООО "Фактор", в связи с прекращением арендатором предпринимательской деятельности. До настоящего времени новый арендатор не найден. Недополученный за 2016 г. доход составляет, по оценке общества, 3 млн руб. без учета НДС. На данный момент помещение используется организацией для собственных нужд. 1.2. С 01.09.2016 в связи со снижением спроса на производимую обществом продукцию на 5% снижены цены ее реализации. 2. Увеличение расходов обусловлено следующими причинами. 2.1. Ростом цен на ГСМ и запчасти для транспортных средств организации. 2.2. Увеличением платы за арендуемое организацией производственное оборудование. 2.3. Повышением цен на закупаемые сырье и материалы, что в целом повлекло за собой увеличение расходов организации на 10% по сравнению с 2015 г. 2.4. Списаны значительные суммы безнадежной дебиторской задолженности по оплате отгруженных в 2013 г. товаров. 2.5. В течение июля - сентября 2016 г. проводился ремонт одного из производственных помещений компании, что повлияло на объемы выпуска продукции. 2.6. В 2016 г. организация применила амортизационную премию в размере 30% стоимости построенного здания производственного цеха. Одновременно сообщаем, что с 11.01.2017 организацией на 5% повышены цены на реализуемую продукцию, что будет способствовать увеличению доходов по итогам 2017 г. Приложения:

1) по п. 1.1 - копия соглашения о расторжении договора аренды нежилого помещения от 01.04.2016;

2) по п. 1.2 - копия приказа директора ООО "Фактор" от 01.09.2016 N 12-п о снижении отпускных цен на реализуемую продукцию;

3) по п. 2.4 - копии акта инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (форма N ИНВ-17) от 30.12.2016 N 9, приказа от 30.12.2016 N 15/6 о списании дебиторской задолженности;

4) по п. 2.5 - копии приказа от 14.06.2016 N 51/р о проведении ремонта в производственном цехе N 3, подрядного договора с ООО "Монолит-Строй" от 24.06.2016 N 16, сметы и акта выполненных работ от 30.09.2016;

5) по п. 2.6 - выписка из приказа от 13.12.2013 N 28/н об утверждении учетной политики для целей налогообложения (с изменениями от 16.11.2015), копии приказов о вводе в эксплуатацию зданий цехов и оборудования. Директор ООО "Фактор" Смирнов А.В. Смирнов

Рассчитайте налоговую нагрузку компании и сверьте полученные данные с показателями ФНС. Это позволит заранее узнать о рисках и подготовиться к вопросам инспекторов. Безопасные показатели налоговой нагрузки по видам экономической деятельности в 2017 году - в этой статье.

ФНС рассчитывает и публикует безопасные показатели налоговой нагрузки и рентабельности по видам экономической деятельности на своем сайте www.nalog.ru . Если нагрузка и рентабельность компании меньше средних показателей по виду деятельности, возможна выездная проверка.

Вы можете прямо сейчас проверить, будут ли у инспекторов вопросы к вашей компании.

Налоговая нагрузка по виду экономической деятельности в 2017 году: как рассчитать

Налоговая нагрузка - показатель, рассчитываемый как отношение уплаченных налогов к выручке по бухгалтерской отчетности, умноженное на 100%.

Формула расчета налоговой нагрузки организации:

сумма налогов за календарный год по данным отчетности / сумма в строке 2110 "Выручка" годового отчета о финансовых результатах x 100%

Для расчета нагрузки в 2017 году надо учесть все налоги, которые платит компания, в том числе НДФЛ за сотрудников.

В 2017 году страховые взносы в сумму уплаченных налогов не включают (письмо ФНС России от 22.03.2013 № ЕД-3-3/1026@). Скорее всего, уже в следующем году налоговики включат взносы в расчет, так как теперь они сами администрируют эти платежи и у них появятся данные за текущий год. Поэтому компании при подготовке отчетности за 1 квартал 2018 года будут определять налоговую нагрузку, включающую взносы.

В 2017 году налоговики вправе проверять 2014-2016 годы (п. 4 ст. 89 Налогового кодекса РФ). Сравните данные компании с показателями налоговой нагрузки ФНС России за эти годы. При отклонениях проверку сразу не назначат, но могут запросить причины.

Налоговая нагрузка по отраслям на 2017 год

ФНС определяет коэффициент налоговой нагрузки по видам экономической деятельности, т.е. среднее значение для каждой отрасли (п. 1 критериев оценки рисков проверки, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333@).

Если уровень нагрузки в организации ниже, чем в среднем по отрасли, это может вызвать подозрение и организацию включат в план выездных проверок (п. 1 разд. 4 концепции планирования проверок, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333@, письмо Минфина от 23.06.2016 № 03-02-08/36472).

Значения налоговой нагрузки по видам экономической деятельности находятся в свободном доступе. ФНС публикует их по окончании каждого года на своем сайте не позднее 5 мая следующего года.

Показатели налоговой нагрузки по отраслям на 2017 год

Безопасная рентабельность по видам экономической деятельности 2017

| Вид деятельности | Год | ||

|---|---|---|---|

| 2016 | 2015 | 2014 | |

| Всего | 9,6 | 9,7 | 9,8 |

| Сельское хозяйство, охота и лесное хозяйство | 3,5 | 3,5 | 3,4 |

| Рыболовство, рыбоводство | 7,7 | 6,5 | 6,2 |

| Добыча полезных ископаемых в том числе: | 32,3 | 37,9 | 38,5 |

| добыча топливно-энергетических полезных ископаемых | 35,6 | 41,5 | 42,6 |

| добыча полезных ископаемых, кроме топливно-энергетических | 11,9 | 11,3 | 8,3 |

| Обрабатывающие производства в том числе: | 7,9 | 7,1 | 7,1 |

| производство пищевых продуктов, включая напитки, и табака | 19,7 | 18,2 | 19,4 |

| текстильное и швейное производство | 7,7 | 7,8 | 8,1 |

| производство кожи, изделий из кожи и производство обуви | 7,3 | 6,2 | 6,3 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели | 2,2 | 2,8 | 3,9 |

| производство целлюлозы, древесной массы, бумаги, картона и изделий из них | 4,3 | 3,5 | 2,8 |

| издательская и полиграфическая деятельность, тиражирование записанных носителей информации | 11,6 | 13,4 | 13,3 |

| производство кокса и нефтепродуктов | 4,7 | 2,6 | 3,4 |

| химическое производство | 3,5 | 4,2 | 3,2 |

| производство резиновых и пластмассовых изделий | 6,0 | 5,6 | 5,6 |

| производство прочих неметаллических минеральных продуктов | 8,6 | 8,6 | 8,0 |

| металлургическое производство и производство готовых металлических изделий | 4,3 | 4,5 | 3,8 |

| производство машин и оборудования | 13,7 | 12,9 | 11,7 |

| производство электрооборудования, электронного и оптического оборудования | 11,1 | 11,2 | 10,9 |

| производство транспортных средств и оборудования | 5,2 | 6,0 | 6,0 |

| прочие производства | 4,0 | 4,3 | 5,4 |

| Производство и распределение электроэнергии, газа и воды в том числе: |

6,1 | 5,4 | 4,8 |

| производство, передача и распределение электрической энергии | 6,4 | 5,7 | 4,9 |

| производство и распределение газообразного топлива | 3,3 | 1,9 | 2,7 |

| производство, передача и распределение пара и горячей воды (тепловой энергии) | 4,7 | 5,6 | 5,2 |

| Строительство | 10,9 | 12,7 | 12,3 |

| Оптовая и розничная торговля; ремонт авто-транспортных средств, мотоциклов, бытовых изделий и предметов личного пользования в том числе: | 2,8 | 2,7 | 2,6 |

| торговля автотранспортными средствами и мотоциклами, их техническое обслуживание и ремонт | 2,4 | 2,8 | 2,2 |

| оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами | 2,6 | 2,4 | 2,4 |

| розничная торговля, кроме торговли автотранспортыми средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования | 3,7 | 3,7 | 3,6 |

| Гостиницы и рестораны | 9,5 | 9,0 | 9,0 |

| Транспорт и связь в том числе: | 7,2 | 7,3 | 7,8 |

| деятельность железнодорожного транспорта | 8,4 | 10,2 | 9,5 |

| транспортирование по трубопроводам | 3,2 | 1,7 | 3,5 |

| деятельность водного транспорта | 13,1 | 13,6 | 11,1 |

| деятельность воздушного транспорта | отр. | 1,4 | 2,9 |

| связь | 12,6 | 12,8 | 12,9 |

| Операции с недвижимым имуществом, аренда и предоставление услуг | 15,4 | 17,2 | 17,5 |

| Предоставление прочих коммунальных, социальных и персональных услуг в том числе: | 23,4 | 25,6 | 25,8 |

| деятельность по организации отдыха и развлечений, культуры и спорта | 25,6 | 29,1 | 29,1 |

Если у организации показатели хоть немного отличаются от средних, может прийти письмо или вызов в инспекцию.

Региональные показатели налоговики не афишируют. Калькуляторы для расчета региональной нагрузки есть в сервисах на сайтах УФНС по Петербургу nalog.ru/rn78/ , по Кировской области nalog.ru/rn43/ . Но это исключения.

Инспекторы могут ориентироваться не только на цифры ФНС. Например, ревизоры высчитывают среднюю нагрузку по отдельному налогу и по региону. С ними сравнивают данные компании.

При плохих показателях инспекторы вызывают руководителя и главбуха для пояснений (подп. 4 п. 1 ст. 31 НК РФ). Еще налоговики требуют письменные пояснения на камералках на основании статьи 88 НК РФ. Инспекторы заявляют, что низкая нагрузка - это ошибка или противоречие в декларации. Также они могут прислать обычное письмо с предложением проанализировать показатели.

Калькулятор расчета налоговой нагрузки в 2017 году

Рассчитайте показатели своей компании по приведенной выше формуле или используйте наш Калькулятор расчета налоговой нагрузки . В нем вы можете отдельно рассчитать:

- налоговую нагрузку компании;

- рентабельность проданных товаров;

- рентабельность активов компании.

Сервис доступен для всех подписчиков газеты.

Как работать с калькулятором расчета налоговой нагрузки

В сервисе укажите год, за который считаете налоговую нагрузку, и выберите вид экономической деятельности. Далее запишите суммы налогов, которые вы заплатили за год.

| Налог | Как посчитать сумму |

|---|---|

| НДС | Данные из деклараций по НДС за первый - четвертый кварталы года. Строка 030 + 040 - 050 (сумма к уплате за вычетом возмещения). Если результат отрицательный, ставьте сумму с минусом. |

| Налог на прибыль | Данные из декларации по налогу на прибыль за год. Строка 180 листа 02 + строка 040 листа 04. Положительное число. |

| Налог на имущество | Данные из годовой декларации по налогу на имущество: строка 220. Положительное число. |

| НДФЛ | Годовой оборот по дебету счета 68, субсчет НДФЛ. Положительное число. |

| Земельный налог | Декларация по земельному налогу: строка 280 раздела 2. Сложите суммы налога по всем участкам, если их несколько. Положительное число. |

| Акцизы | Декларации по акцизам за январь-декабрь. Сумма налога к уплате (с учетом данных по подразделениям) за вычетом акциза к уменьшению. |

| Водный налог | Декларации по водному налогу за первый-четвертый кварталы года. Сумма строк 030 раздела 1 по всем водоемам. Положительное число. |

| НДПИ | Декларация по НДПИ. Сумма строк 030 раздела 1 за каждый месяц года по всем участкам недр. Положительное число. |

| Транспортный налог | Декларация по транспортному налогу за год: строка 21 раздела 1, сумма по всем транспортным средствам. Положительное число. |

| ЕНВД | Декларации по ЕНВД за первый-четвертый кварталы: строка 040 раздела 1. Положительное число. |

| Сборы за пользование объектами животного мира | Сумма уплаченных сборов за пользование объектами животного мира за год и/или cумма сбора за разрешения на добычу (вылов) водных биологических ресурсов, подлежащих уплате в виде разового и регулярных взносов за год. Положительное число. |

| Платежи за пользование недрами | Расчет регулярных платежей за пользование недрами за первый-четвертый кварталы: строка 030 раздела 1. Положительное число. |

| Возврат переплаты |

Значение надо ввести с минусом. Напишите сумму переплаты, которую компания получила на расчетный счет или зачла в течение года (кроме возмещения НДС и акцизов). |

- выручки - из строки 2110

- процентов к получению - из строки 2320 отчета о финансовых результатах;

- прочих доходов - из строки 2340 отчета о финансовых результатах.

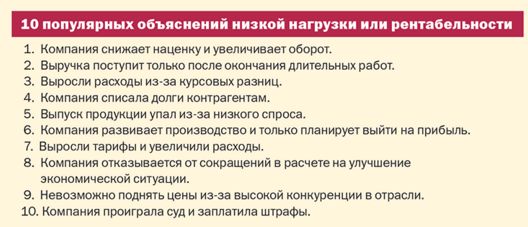

Пример объяснения низкой налоговой нагрузки

На любой запрос безопаснее ответить хотя бы формально. Иначе возможен штраф 200 рублей (ст. 126 НК РФ). К тому же скрытность вызовет подозрения у инспекторов, они могут начать предпроверочный анализ для выездной.

Есть два варианта. Первый вариант - составить простую отписку. Подробно отвечать нет смысла, если налоговики голословно заявляют о низкой нагрузке и не приводят никаких цифр. Попросите более четко сформулировать вопрос. Уточните у инспекторов, какие показатели они насчитали у компании и чему они должны соответствовать.

Если организация небольшая, то после письма с уточнением от нее скорее всего отстанут. Если налогоплательщик крупный и важный для инспекции, то она проведет анализ. Тогда станет ясно, на какие претензии компании отвечать.

Стоит расписать причины подробно, если компания рискует попасть на выездную. Расскажите, из-за чего сложились показатели, приведите расчеты и планы выхода из ситуации.

Плохие показатели могут быть временными, тогда подчеркните это и поясните, почему цифры должны улучшиться. Если спрашивают о рентабельности, проверьте показатель по основной деятельности. Если она прибыльная, объясните это инспекторам. Налоговики лояльнее относятся к убыткам, которые вызваны внереализационными расходами.

Вопросы о нагрузке и рентабельности не опасны. 90 % коллег из-за них ни разу не уточняли отчетность. Компания не обязана стремиться к средним цифрам по стране. Расскажите налоговикам, почему у вас сложились такие показатели, и ревизоры снимут претензии.

Риск выездной проверки невелик. В 2016 году налоговики проверили всего 0,64 % компаний, которые ведут деятельность, то есть одну из 155.

Нет таких показателей нагрузки и рентабельности, при которых проверка придет обязательно. Но если нагрузка 1 % и меньше, компанию станут анализировать на предмет проверки.

По итогам анализа ревизию могут назначить при двух условиях. Во-первых, у компании должны быть признаки схем, например однодневки в цепочках контрагентов. Во-вторых, у организации должны быть активы, за счет которых налоговики взыщут доначисления.

Если у компании нет имущества и денег для взыскания, инспекторам неинтересно ее проверять. Ведь потом миллионные доначисления зависнут и будут портить статистику налоговой. Но существует другой риск. Инспекторы могут передать информацию следователям, и они сами займутся проверкой. Тогда возможно уголовное дело против руководства организации.

В ваших интересах убедить налоговиков, что компания не занимается махинациями. Если сложилась запредельно низкая нагрузка, давайте подробные пояснения инспекторам.

Налоговая нагрузка – один из основных критериев, влияющий на решение налоговых органов о проведении выездной проверки . Чем ниже налоговая нагрузка, тем больше риск, что налогоплательщик будет включен налоговиками в план проверок . Более подробно о том, как рассчитать налоговую нагрузку предприятия самостоятельно, расскажем в нашей статье.

Налоговая нагрузка

В целом определить налоговую нагрузку можно, как процентное соотношение налогов, уплачиваемых налогоплательщиком, и его дохода. Налоговая нагрузка может рассчитываться для конкретной организации, ИП или физлица, для группы предприятий, для отрасли в целом и т.д.

На сегодня существуют разные методики расчета налоговой нагрузки, отличающиеся перечнем налогов, включаемых в расчет, и показателями, с которыми эти налоги сравнивают. ФНС в рамках налогового контроля применяет официальную методику расчета величины налоговой нагрузки, приведенную в Концепции системы планирования выездных проверок (утв. приказом ФНС РФ от 30.05.2007 № ММ-3-06/333 в ред. от 10.05.2012).

Сделав предварительный расчет налоговой нагрузки, налогоплательщик может сам определить, какому уровню она соответствует, т.е. не является ли более низкой, чем требуется для конкретной предпринимательской отрасли. Для этого ФНС ежегодно публикует на своем официальном сайте средние отраслевые показатели налоговой нагрузки, также они приведены в приложении № 3 к приказу ФНС РФ № ММ-3-06/333. Если полученный показатель ниже среднеотраслевого, то организацию, скорее всего, отметят как кандидата на включение в план выездных проверок.

Чтобы оценить свои шансы на посещение инспекторами ФНС, нужно разобраться с тем, как рассчитать налоговую нагрузку. Сделать расчет можно самостоятельно, воспользовавшись уже названной выше Концепцией, а также письмом ФНС РФ от 17.07.2013 № АС-4-2/12722 (с изм. от 21.03.2017). Эти документы содержат критерии и формулы, по которым налоговики определяют уровень налоговой нагрузки, рассмотрим их подробнее.

Совокупная налоговая нагрузка: формула расчета

В совокупный расчет входят все налоги, уплачиваемые налогоплательщиком, в т.ч. и в качестве налогового агента. Исключаются из расчета: страховые взносы , НДС на ввозимые в РФ товары, таможенные пошлины (письма ФНС РФ от 22.03.2013 № ЕД-3-3/1026 и от 11.01.2017 № 03-01-15/208).

Приведем пример расчета налоговой нагрузки:

ООО «Актив» работает на «упрощенке », занимаясь производством текстильной и швейной продукции. Показатели деятельности компании и исчисленные к уплате налоги в 2016 г., по данным представленных в ИФНС налоговых деклараций и расчетов, были следующими:

- Выручка 45 млн руб.,

- Налог, уплачиваемый в связи с применением УСН «доходы минус расходы» - 2,15 млн руб.,

- Земельный налог – 100 тыс. руб.,

- Транспортный налог – 150 тыс. руб.,

- НДФЛ с выплат персоналу – 850 тыс. руб.,

- Страховые взносы в ПФР, ФОМС, ФСС – 1,7 млн руб.

ООО «Актив» расчет налоговой нагрузки в 2017 году производит, основываясь на собственных показателях за прошедший календарный год (2016), а также с учетом среднеотраслевых показателей, опубликованных на сайте ФНС за 2016 год.

В данном случае в расчет налоговой нагрузки предприятия не включается лишь сумма страховых взносов (1,7 млн руб.), а налоговые начисления по УСН, НДФЛ, земельному и транспортному налогам учесть необходимо:

Для текстильного и швейного производства 2016 г. среднеотраслевой показатель налоговой нагрузки составляет 7,7% (приложение № 3 к приказу ФНС РФ № ММ-3-06/333). В случае «Актива» совокупная нагрузка ниже, чем в среднем по отрасли, а значит, велика вероятность включения компании в план ближайших выездных проверок.

Как посчитать налоговую нагрузку по налогу

Низкой нагрузкой по налогу на прибыль ФНС считает нагрузку менее 3%, а для торговой деятельности – менее 1% (письмо ФНС РФ № АС-4-2/12722 с изм. от 21.03.2017).

По НДС уровень налоговой нагрузки признается низким, когда вычеты по налогу за определенный период составляют более 89% по отношению к начисленному НДС (п. 2 приложения № 2 к приказу ФНС РФ № ММ-3-06/333). Но это усредненный показатель по стране в целом, а в субъектах РФ, на местных сайтах ФНС, регулярно обновляется информация о допустимом уровне вычетов по НДС, рассчитанная по региональным данным. Перед тем, как посчитать налоговую нагрузку предприятия, нужно учесть, что эти показатели могут быть как выше, так и ниже общероссийского уровня. Например, на 01.05.2017 г. «безопасная» доля вычетов по НДС в Дагестане составляла 86,1%, в Приморском крае – 92,7%, а в Московской области – 90,4%.

Если налоговая нагрузка низкая

Как видим, в интересах налогоплательщика знать, как считать налоговую нагрузку. Обнаружив при самостоятельном расчете отклонения от общепринятых показателей нагрузки в сторону занижения, лучше заранее подготовиться к объяснениям с налоговой инспекцией.

Далеко не всегда низкий уровень налогового бремени указывает на «уход» компании от налогов и наличие нарушений налогового законодательства. Если при расчете налоговой нагрузки формула использована правильно и отсутствуют иные ошибки, то причины могут быть вполне объективными, например, увеличение расходов в связи с ростом цен поставщиков.

Запоры при беременности - проблема не редкая. Возникают они как по физиологическим причинам (у будущих мам замедляется перистальтика кишечника), так и из-за образа жизни (малоподвижный, как правило, особенно в последнем триместре или при угрозе прерывания

Агрессивность, которая по сути есть не что иное, как сознательное стремление нанести вред ближнему, - это черта характера, которая, к сожалению, в той или иной степени присуща многим из нас, и мы проявляем ее в различных ситуациях. Агрессивность можно счи

Ребята, мы вкладываем душу в сайт. Cпасибо за то,что открываете эту красоту. Спасибо за вдохновение и мурашки.Присоединяйтесь к нам в Facebook и ВКонтакте В наше время невероятно популярны различные супергерои. Еще бы, каждый из нас тоже хотел бы обл